Immer mehr Anlegerinnen und Anleger suchen nachhaltige Investments und Bestätigung, dass ihr angelegtes Geld etwas Gutes bewirkt. Finanzdienstleister sind gefordert zu liefern. Als gute Verbündete der Branche entpuppen sich digitale Technologien wie das Internet der Dinge (IoT), Künstliche Intelligenz (KI) und Blockchain.

Fintech

Neobroker, Fintechs und junge Banken spalten die Wertschöpfungskette der Finanzindustrie auf. Statt alles aus einer Hand anbieten zu wollen, setzen sie auf Konzepte wie Brokerage as a Service und Banking as a Service. Etablierte Banken können davon lernen – und sollten dringend das eigene Geschäftsmodell überdenken.

Digitale Versicherungen, Robo-Advisor-Lösungen und intelligente Chatbots: In den Hochburgen der deutschen Versicherungswirtschaft werden die Technologien für die Zukunft der Branche gefördert. Die Insurtech-Szene in den Städten erzählt dabei auch die Geschichte eines Strukturwandels. Unsere Reise durch die Digitalrepublik Deutschland führt uns im Teil 8 nach Köln und München.

Wer Banker treffen will, fährt nach Frankfurt, wer Fintechs-Gründer treffen will, fährt nach Berlin. Heißt es. Doch das stimmt so nicht mehr. Dadurch, dass Banken immer digitaler werden und die Nähe zu Finanz-Start-ups suchen, gewinnt Mainhatten stark an digitalem Flair. Teil 7 unserer Reise durch die Digitalrepublik Deutschland führt uns daher in die Main-Metropole.

Der Gastbeitrag zeigt sehr schön, dass Fintechs und Banken einander brauchen.

Seit 2008 nimmt die Anzahl der deutschen Fintechs jährlich um 33 Prozent zu. Das macht es für Banken und Sparkassen nicht einfacher, die Vielzahl neuer Unternehmen für sich zu bewerten. Welches Start-up ist ein lukrativer Partner? Welches ein möglicher Konkurrent? Wir haben uns mit dem Thema näher befasst und Kriterien für eine Fintech-Relevanzanalyse bestimmt.

Den 14. September 2019 haben sich viele Fintechs dick rot im Kalender markiert: An diesem Tag tritt die Zahlungsdiensterichtlinie PSD2 in Kraft. Banken in der EU müssen Drittanbietern den Zugang zu ihren Konten im Echtbetrieb gewährleisten und dafür entsprechende Schnittstellen (API) bereitstellen. Doch Vorsicht: Die regulatorischen Einlasskontrollen ins Open Banking sind nicht ohne.

Der Blockchain-Technologie wird disruptives Potenzial nachgesagt. Die tatsächliche Blockchain-Revolution steht in der Praxis allerdings bislang noch aus. Denn auch eine revolutionäre Technologie muss sich an betriebswirtschaftlichen Mehrwerten messen lassen. Wie wäre es mit diesem: Durch Einsatz einer Blockchain fällt für viele Anleger die Notwendigkeit weg, eine Steuererklärung für Kapitalerträge abzugeben.

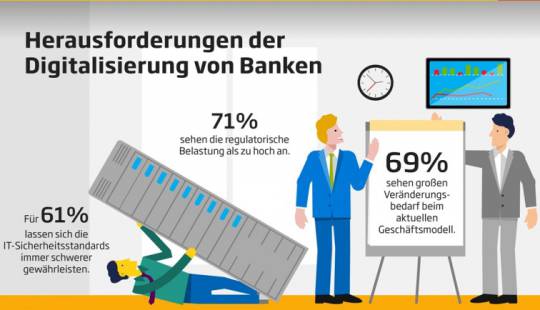

Banken in Deutschland haben den Ruf, beim Thema digitale Exzellenz nicht gerade Vorreiter zu sein. Inzwischen ist die Branche ein paar Schritte weiter. Die Angebotspalette wird digitaler, und Fintechs werden nicht mehr gemieden, sondern zu Partnern erklärt. Eine Infografik zu unserer Studie Branchenkompass Banking 2017 fasst zusammen, wo Banken in puncto Digitalisierung stehen.

FinTechs bedrohen und inspirieren Banken gleichermaßen. Die klassischen Spielregeln im Markt sind inzwischen aufgehoben. Obwohl die Angriffsfläche groß ist, gibt es als Reaktion nicht nur das Szenario Bank gegen FinTech, sondern auch Möglichkeiten der Zusammenarbeit. Denn beide Parteien haben ihre Stärken.