Seit 2008 nimmt die Anzahl der deutschen Fintechs jährlich um 33 Prozent zu. Das macht es für Banken und Sparkassen nicht einfacher, die Vielzahl neuer Unternehmen für sich zu bewerten. Welches Start-up ist ein lukrativer Partner? Welches ein möglicher Konkurrent? Wir haben uns mit dem Thema näher befasst und Kriterien für eine Fintech-Relevanzanalyse bestimmt.

Mit vier Analyse-Kategorien lässt sich bereits ein grobes Zielbild erstellen, das sehr relevante und weniger relevante Fintechs identifiziert und zeigt, welche Start-ups in den für das eigene Institut wichtigen Finanzprodukten unterwegs sind. Als Analyse-Setting eignet sich ein Scoring-Modell. So können Bankentscheider in einer Matrix ablesen, welches Fintech sich für Kooperationen eignet, welches sie im Auge behalten sollten und welches keine Gefahr für das eigene Geschäft darstellt. Sie besitzen so eine solide Basis, um strategische Handlungsempfehlungen abzuleiten.

1. Gründungsdatum

Es ist immer gut zu wissen, wann ein Finanz-Start-up gegründet wurde und in welcher Phase seiner geschäftlichen Entwicklung es sich befindet. Eine Bank oder Sparkasse auf Partnersuche wird in vielen Fällen lieber auf gereiftere Tech-Unternehmen setzen als auf Rookies, weil bereits einige Bugs und Fehler aus der Technologie entfernt wurden und sich die Lösung am Markt etabliert hat. Andere Institute setzen gezielt auf die Neustarter, um früh an der Entwicklung beteiligt zu sein und sie mitzugestalten. Umgekehrt ist es für Banken, die mögliche Angreifer des eigenen Geschäfts identifizieren wollen, wichtig zu wissen, ob sich ein Start-up noch in der Orientierungsphase (Pre Seed) befindet, es bereits einen starken Investor gefunden hat und ob die Technologien und Finanzprodukte bereits Markreife erreicht haben. Je nach Entwicklungsphase erhalten Fintechs eine andere Scoring-Note.

2. Entwicklungsstadium der Lösung

Wenn Banken mit Fintechs zusammenarbeiten, wollen sie in der Regel fertige Apps, Plattformen oder andere Lösungen, die sie schnell bei sich integrieren und ihren Kunden anbieten können. Das ist allerdings bei Start-ups nicht immer der Fall, vor allem nicht in frühen Finanzierungsphasen. Um abzusehen, wie viel eigene Entwicklungs-Euros noch in die Technologie fließen müssen, lohnt sich eine Aufteilung der Fintechs in Unternehmen mit lauffähigen Lösungen und in die ohne marktfertige App oder Plattform. Eine simple Entweder-oder-Bewertung mit einem 0- oder 1-Score reicht folglich aus.

3. Kooperationen

2018 kooperierten rund zwei Drittel der Banken in irgendeiner Form mit Fintechs, so unser Branchenkompass Banking. Heute sind es etwa 90 Prozent. Es wird also kaum ein Institut darauf aus sein, ein Fintech zu finden, dass komplett „frei“ von Beteiligungen oder strategischen Partnerschaften ist. Im Gegenteil: Bestehende Kooperationen fördern die Relevanz eines Start-ups. Ein Venture-Capital-Partner bedeutet zum Beispiel, dass ein Fintech finanziell solide ausgestattet ist und sich auf das Wesentliche fokussieren kann. Weitere Bankenkooperationen zeigen, dass sich die Technologie oder die Finanzlösung bereits in der Praxis bewährt hat, das gibt Pluspunkte in Sachen Vertrauen. Zudem gelten weitere Bankenkooperationen als Türöffner für die Akquise neuer Kunden. Darüber hinaus arbeiten Fintechs häufig mit anderen Technologiefirmen, Finanzdienstleistern und Händlern aus unterschiedlichen Branchen zusammen. Diese Verbindungen sind ein wertvolles Asset, das den strategischen Wert eines Start-ups für eine Bank oder Sparkasse steigen lässt.

4. Investoren und Sponsoren

Es ist positiv, wenn ein Fintech solide Geldgeber hat, die ihm den Rücken freihalten. Das zeigt einer Bank, dass sie es mit einem Start-up mit Potenzial zu tun hat und keiner Luftnummer. Umgekehrt hilft es einzuschätzen, wie stark ein möglicher Wettbewerber sein könnte.

Wichtig ist sich anzuschauen, welche Art von Finanzier hinter dem Fintech steckt. Sind es reine Spekulanten, die schnell Rendite sehen wollen und sonst rasch wieder abspringen, oder handelt es sich um Investoren mit Weitblick? Sind andere Banken als Kapitalgeber vorhanden, ist das eher positiv zu bewerten. Beteiligungen von Kreditinstituten sind als besonders nachhaltig und strategisch einzuschätzen.

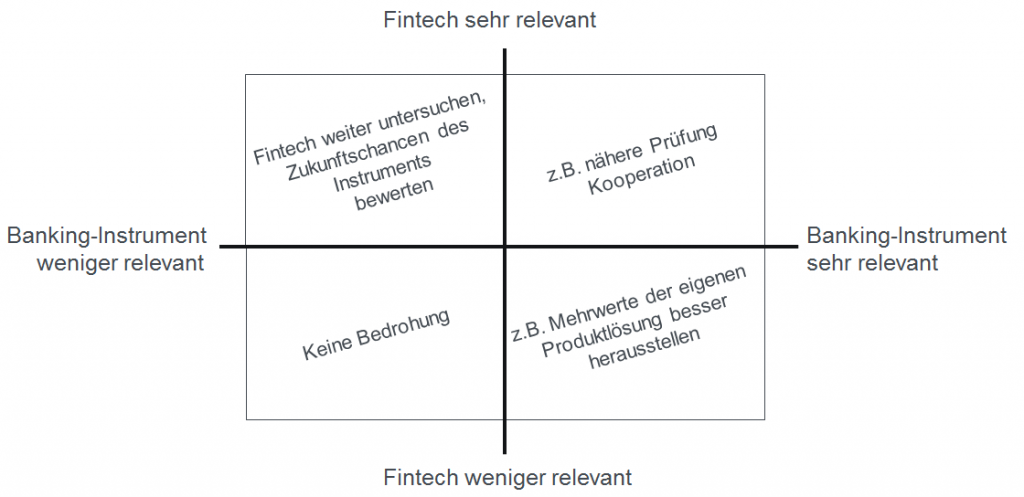

Messung relevanter Banking-Instrumente

Um das Zielbild zu vervollständigen, ist es sinnvoll zu den vier Kriterien zusätzlich eine Primärerhebung beim eigenen Institut durchzuführen. Ziel ist, die Relevanz der Finanzprodukte im Unternehmen einzustufen und dann mit dem Angebot der Fintechs zu „matchen“. Konkret: Jedes Instrument, beispielsweise Payment-Lösungen, Leasing oder Spezialkredite, erhält Relevanzpunkte, je nachdem, wie stark es aktuell von Kunden nachgefragt wird, wie wichtig die Leistung für die Bank in Zukunft sein wird und wie groß die Marge ist.

Ziel-Mapping

Der Rechercheaufwand ist nicht zu unterschätzen. Sind allerdings alle Parameter erhoben und die Scoring-Punkte aufaddiert, entsteht ein Zielbild, das die Relevanz der verschiedenen Fintechs, geordnet nach hoher und niedriger Bedeutung anzeigt und die Wichtigkeit der eigenen Finanzinstrumente darstellt. Aus dieser Relevanzanalyse lassen sich Erkenntnisse und Handlungsempfehlungen ableiten – zum Beispiel, welche Fintechs für das eigene Geschäftsmodell in die engere Auswahl kommen, welche womöglich das eigene Geschäftsmodell gefährden könnten oder dass es sich anbietet, die eigene Leistung stärker zu bewerben.

(vereinfachte Darstellung; Quelle: Sopra Steria Consulting)

Wer mehr über diese Form der Bewertung von Fintechs wissen möchte, schreibt mir gerne – per E-Mail oder als Kommentar.

Foto: Getty Images / Daniel Sambraus / EyeEm