Der Blockchain-Technologie wird disruptives Potenzial nachgesagt. Die tatsächliche Blockchain-Revolution steht in der Praxis allerdings bislang noch aus. Denn auch eine revolutionäre Technologie muss sich an betriebswirtschaftlichen Mehrwerten messen lassen. Wie wäre es mit diesem: Durch Einsatz einer Blockchain fällt für viele Anleger die Notwendigkeit weg, eine Steuererklärung für Kapitalerträge abzugeben.

Heute werden Einkünfte aus Kapitalvermögen durch Banken berechnet. Die Finanzinstitute stellen die korrekte Besteuerung von Kapitalerträgen sicher und führen die entsprechenden Steuern an die Finanzämter ab. Dabei erstellen Banken jährlich hunderttausende von Steuerbescheinigungen, die sie ihren Kunden unentgeltlich zur Verfügung stellen müssen.

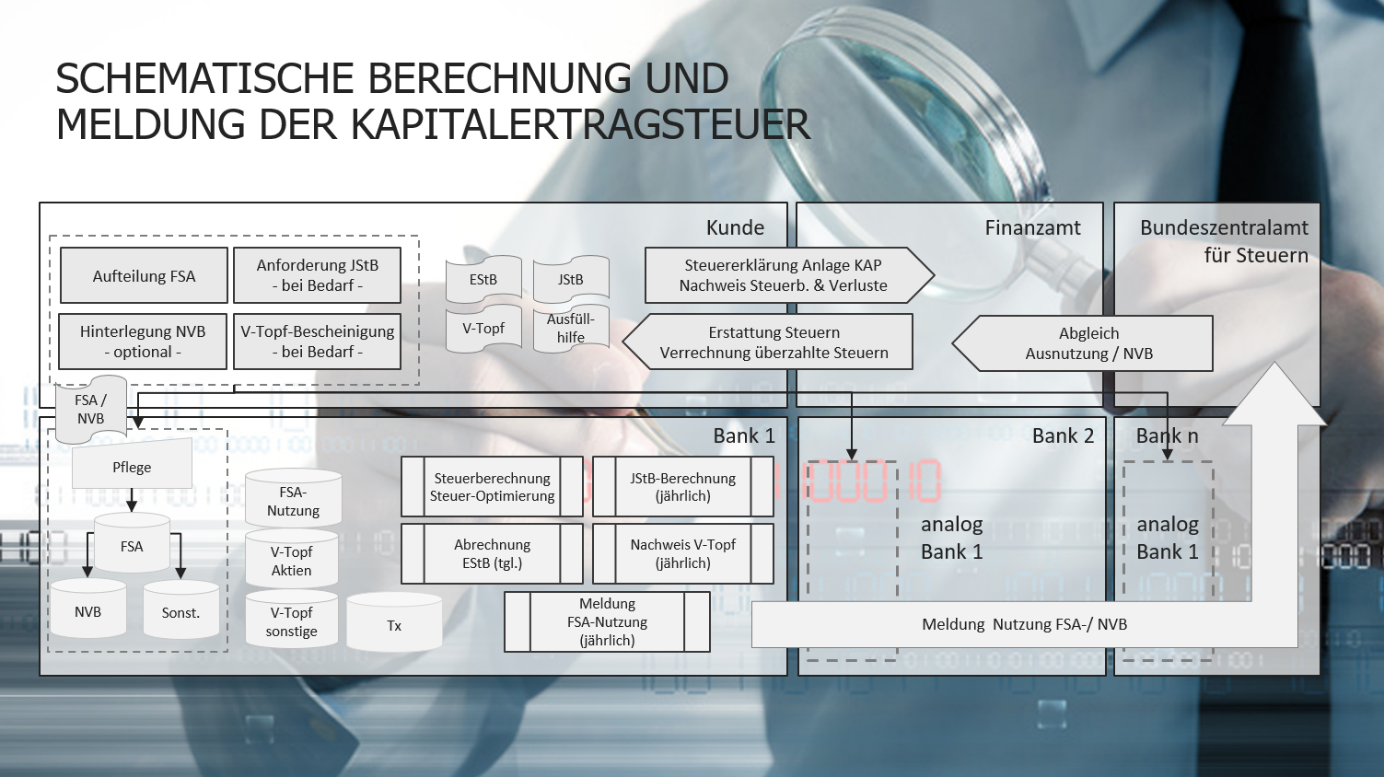

Der Aufwand für diesen Service hat es in sich, denn die Berechnung korrekter Steuerbeträge ist ein komplexer Prozess. So muss jede Bank für ihre Kunden prüfen, ob Nichtveranlagungs-Bescheinigungen (NVB) oder Freistellungsaufträge (FSA) hinterlegt sind und diese bei der Berechnung korrekt berücksichtigen. Der steuerpflichtige Betrag wiederum hängt von Art der Kapitalanlage ab. Wertpapierverluste mindern beispielsweise die konkrete Steuerlast. Bei der Steuerberechnung sind so genannte anrechenbare ausländische Quellensteuern zu berücksichtigen, und last but not least ist auch noch die kundenindividuelle Kirchensteuer zu ermitteln und abzuführen.

Schematische Berechnung und Meldung der Kapitalertragssteuer, Quelle: Sopra Steria Consulting.

Für diesen Prozess müssen Banken riesige Mengen an Informationen ermitteln, auswerten und unter Berücksichtigung so genannter „Verrechnungstöpfe“ verarbeiten. Die wiederum sind auch für andere Beteiligte im Steuerberechnungsprozess relevant. So wird zum Beispiel die maximale Ausnutzung von Freistellungsaufträgen bei den Steuerbehörden ebenso überwacht wie die Gründe für die Erteilung von NV-Bescheinigungen.

Damit nicht genug: Die bankseitige Berechnung und Abführung der Kapitalertragsteuer ist für die persönliche Besteuerung der Bankkunden im Normalfall nur ein Zwischenschritt. So wurde zwar mit der Einführung der Abgeltungssteuer der Wegfall der Abgabe der Steuererklärung für Kapitalerträge angepriesen, dieser Fall dürfte aber nur für die wenigen Steuerpflichtigen zum Tragen kommen, die ihr Vermögen zentral bei einer einzigen Hausbank investiert haben.

Die Realität sieht allerdings oft anders aus. Das Vermögen liegt in der Regel verteilt auf Depots und Konten bei verschiedenen Finanzdienstleistern. Mehr als 50 Prozent der Haushalte geben zum Beispiel an, zwei oder mehr Konten und Depots zu haben, Bausparverträge gar nicht erst mitgerechnet. Eine YouGov-Studie vom Mai 2017 hat darüber hinaus ermittelt, dass elf Prozent der Befragten sogar mehr als zehn Konten führen.

Nun könnte man sich fragen, wieso dies ein Problem darstellt. Kontoinhaber machen heute rege von der Möglichkeit Gebrauch ihren Freistellungsauftrag auf ihre Banken zu verteilen. Mit der Anzahl an Konten bei verschiedenen Banken und dem Aufteilen des Freistellungsauftrages steigt die Wahrscheinlichkeit, dass die Aufteilung des Freistellungsaufrag nicht optimal vorgenommen wird. Dies hat zur Konsequenz, dass z.B. bei einer Bank Kapitalertragsteuern erhoben und abgeführt werden, obwohl bei einer anderen Bank noch ein Restfreibetrag vorhanden ist. Der Steuerpflichtige muss dann unter Vorlage sämtlicher Steuerbescheinigungen seiner Banken eine Steuerklärung für Kapitalerträge erstellen.

Warum ist Blockchain eine passende Antwort?

Kaum einer wird leugnen, dass das heutige System komplex, aufgebläht und wenig effizient ist. Die Antwort kann daher nur lauten: zentralisieren und automatisieren. Hier kommt die Blockchain-Technologie „Distributed Ledger“ ins Spiel.

Zentralisiert und Blockchain, wie kann das zusammenspielen? Die Blockchain ist aus logischer Sicht eine zentrale Plattform, da alle Teilnehmer die gleiche Sicht auf die Daten haben, wobei die Daten technisch natürlich verteilt sind. In einem Umfeld wo eine zentrale Plattform benötigt, aber technisch nicht abgebildet werden kann, spielt die Blockchain-Technologie ihre Stärke aus.

Ein großer Schritt in Richtung Verfahrensvereinfachung und Beseitigung von Verfahrensmängeln wäre zum Beispiel, den Freistellungsauftrag, die NV-Bescheinigungen sowie die Verrechnungstöpfe in einer privaten Blockchain zu speichern, auf die die Beteiligten nach klaren Spielregeln begrenzten Zugriff haben.

An die Stelle einer lokalen Erhebung und Speicherung von Freistellungsaufträgen, respektive deren Teilbeträgen in den Filialen und inklusive der Vorlage von Formularen und der damit verbundenen Erhebungs- und Nachweisprozesse tritt die Speicherung der Informationen in der Blockchain.

Banken und Steuerbehörden greifen auf diese Informationen zu, ein und zwar im Rahmen eines Berechtigungsmanagements, das die genau definierten Zugriffs- und Leserechte auf Basis des „Smart-Contract-Ansatzes“ genau regelt. Durch eine Speicherung aller Inanspruchnahmen in der Blockchain könnte der heutige Nachweis der Nutzung des Freistellungsauftrags bei jeder Bank gegenüber Steuerbehörden entfallen.

Ein ähnliches Verfahren könnte für die Pflege und Meldung so genannter Verlusttöpfe umgesetzt werden. Banken müsse diese heute auf Kundenanforderungen durch eine Bescheinigung steuerlich korrekt nachweisen und im Rahmen von Depotüberträgen an Drittinstitute übertragen.

Alle relevanten Informationen stünden an in der Blockchain-Datenbank zur Verfügung. Information und Kommunikation zwischen den Beteiligten würden vereinfacht, bankinterne Kontroll- und Nachweisp-Pflichten verschlankt – verbunden mit Bbank-seitigen Kosteneinsparungen in Millionenhöhe.

Ein klarer Vorteil wäre das Plus an Service für den Bankkunden. Verlustüberträge könnten wegfallen, die Aufteilung von Freistellungsaufträgen wird überflüssig. Aufgrund der steuerlichen Korrektheit des Freistellungsauftrages in der Blockchain, wären weniger Steuerpflichtige gezwungen, eine Steuererklärung für Kapitalerträge abzugeben.

Auch für Steuerbehörden bietet das Verfahren Vorteile. So wären diese nicht mehr auf fristgerechte Bankmeldungen angewiesen, die ihrerseits zu konsolidieren und zu prüfen sind. Eine Prüfung der Maximalausnutzung des Freistellungsauftrages wäre unmittelbar aus der Blockchain durchführbar, was zu einem Rückgang der Anzahl zu prüfender „Anlagen KAP“ führt.

Anwendungsfall passt zum Blockchain-Ansatz

Man muss nicht zwingend nach der Blockchain rufen, um dieses Problem zu lösen. Die Rahmenbedingungen für den Einsatz müssen erfüllt sein, sonst bringt einem der Umstieg auf die „Kette“ nichts. Bei näheremn Hinsehen lässt sich jedoch erkennen, dass Blockchain-typische Kriterien erfüllt sind:

- Es handelt sich um sensible Assets und Wirtschaftsgüter, die besonderen Schutz erfordern.

- Viele verteilte Beteiligte, die über verschiedene Kanäle und Schnittstellen miteinander im Austausch stehen (dezentrale Vernetzung) wollen auf die Assets zugreifen.

- Die Zahl an Daten und Transaktionen ist groß, aber nicht zu so groß, dass eine Überlastung der IT-Infrastrukturen droht.

Der Weg zu einer solchen „Steuerreform“ bei der Erhebung der Kapitalertragssteuer ist sicherlich nicht einfach. Viele Fragen zum konkreten Prozedere sind im Vorfeld zu klären. Dennoch zeigt das Anwendungsbeispiel das Potenzial, das in der Digitalisierung und gleichzeitiger Reorganisation von Prozessen im Allgemeinen und in der Blockchain-Technologie mit seiner Fähigkeit zur Vereinfachung von Abläufen mit vielen Beteiligten im Speziellen steckt. Es bleibt spannend zu verfolgen, ob dieser konkrete Fall umgesetzt wird.

Foto: Getty Images / RichVintage