Das Kreditgeschäft ist eine der wenigen Konstanten im Alltag der Banken und Sparkassen. Seit Jahrhunderten das gleiche Schema: Geld vom Kunden einsammeln und gegen Zins an andere Kunden verleihen. Vielleicht aufgrund dieser Tatsache verhält es sich ähnlich mit den genutzten Prozessen und IT-Komponenten: Hier und da etwas Kosmetik, aber im Kern folgen Kreditentscheidungen den gleichen Prozessen wie vor zehn Jahren, und von Anwendungen wie Excel will sich die Branche partout nicht trennen. Dabei gibt es gute Gründe und Anlässe, mehr Standardisierung zu wagen.

Wenn die internen Beharrungskräfte eine Transformation im Kreditgeschäft verhindern oder verlangsamen, dann hilft häufig Druck von außen. Ein guter Anlass für Erneuerung sind die EBA-Leitlinien zur Kreditvergabe und Überwachung: Je nach Unternehmensgröße ist eine intensivere Kreditwürdigkeitsprüfung gefordert, um das Kreditrisiko noch besser einschätzen zu können. Die Leitlinien gelten für bestimmte Institute bereits seit dem 1. Juli 2021 bei der Kreditvergabe an Verbraucher und Unternehmen im Neugeschäft. Dabei wird es nicht bleiben. Mit der für das vierte Quartal 2022 angestrebten Veröffentlichung der 7. MaRisk-Novelle ist es sehr wahrscheinlich, dass die verschärften Bestimmungen von allen national beaufsichtigten Instituten (Less Significant Institutions, LSI) erfüllt werden müssen.

Diese verschärften aufsichtsrechtlichen Anforderungen an die Abbildung der Kapitaldienstfähigkeit sind mit hauseigenen Tools wie Excel-Tabellen dann nicht mehr zu erfüllen. Dazu kommt, dass individuelle Datenverarbeitungen wie Excel und Co. regelmäßig mit einer hohen Fehleranfälligkeit einhergehen. Zudem führen die geforderten Analysen zu noch mehr unnötigen Prozessbrüchen. Die Messlatte für den Einsatz solcher Workaround-Tools wird damit stetig nach oben korrigiert. Die Grenze zwischen einem eben mal erstellen Excel-Arbeitsblatt und einer individuellen Datenverarbeitung (IDV) auf Basis von Trägersystemen, beispielsweise Excel mit VBA-Makros, wird schmaler, und der Aufwand für die Erstellung und Dokumentation dieser Lösungen wächst rasant. Es droht ein IT- und Prozess-Wildwuchs.

Es gibt somit plausible Argumente für eine Rundumerneuerung der betroffenen Kreditentscheidungsprozesse und der eingesetzten IT-Komponenten. Die nötige Software für mehr Standardisierung und Prozesseffizienz im Kreditgeschäft ist in der Bankenbranche vorhanden, zum Beispiel bei den Sparkassen durch die Einführung der Standardkomponente „Gewerblicher Kapitaldienst in OSPlus-Kredit“ zur Ermittlung der Kapitaldienstfähigkeit. Diese Komponente ist vollständig in die privaten und gewerblichen Kreditprozesse integriert. Heißt: Kreditexpertinnen und -experten können Anträge und Kreditentscheidungen medienbruchfrei, aufsichtskonform und in einem geordneten System bearbeiten.

Warum die Standardlösung scheitert, wenn es Excel gibt

Im Prinzip also eine runde Sache, und doch hakt es bei der flächendeckenden Umsetzung. Viele Institute nutzen nach wie vor hauseigene Tools. Im Sparkassensektor ermittelt aktuell nur jedes zweite Institut die Kreditwürdigkeit mit dem gewerblichen Kapitaldienst in OSPlus-Kredit. Und wenn sich einzelne Sparkassen für den Einsatz entscheiden, dann passiert das häufig sehr zögerlich, oftmals noch rudimentär und vorwiegend in nicht risikorelevanten Segmenten der Geschäfts- und Gewerbekunden. Insbesondere im hochvolumigen, risikorelevanten Geschäft dominieren noch immer die Eigenlösungen.

Mehr Mut zum Umdenken täte der Prozesseffizienz gut

Die große Preisfrage lautet: Warum ist das so? Unsere Beobachtung: Banken und Sparkassen gehen das Thema Standardisierung im Kreditgeschäft nicht optimal an. Häufig wird die hauseigene Prozessorganisation beauftragt, einen Eins-zu-eins-Vergleich der bisher gelebten Prozesse mit der zentralen Anwendung durchzuführen. Im Ergebnis werden Abweichungen zwischen dem aktuellen Prozess und den Möglichkeiten des Tools aufgezeigt. Ist die bisherige Logik der Kreditbewilligung oder der bisherige Entscheidungsbaum nicht identisch umzusetzen, bleiben die Häuser gern beim Status quo und setzen die Standardisierung auf Wiedervorlage mit einem zeitlichen Horizont von ein bis zwei Jahren. So ist eine Verbesserung nicht zu erreichen. Am Beispiel Kredit: Der Schritt in Richtung Standardisierung bedeutet auch, die bestehende Aufbau- und Ablauforganisation anzupacken und unter Effizienzgesichtspunkten zu verändern.

Dabei gilt es insbesondere im nicht risikorelevanten Kreditgeschäft, mögliche Vereinfachungen zu prüfen sowie eine fallabschließende, schlanke Bearbeitung ohne Prozessbrüche und unnötige Schnittstellen zu gewährleisten. In der Praxis zeigt sich häufig, dass das Thema Kreditwürdigkeitsprüfung zu einem großen Teil auch noch vollständig in der Marktfolge angesiedelt ist oder bestehende Grenzen unter Effizienz- und Risikogesichtspunkten ausgeweitet werden können. Genau an solchen Stellen gilt es anzusetzen und nach vorn zu denken, Altbewährtes loszulassen und die Vorteile einheitlicher und standardisierter Vorgehensweisen zu nutzen.

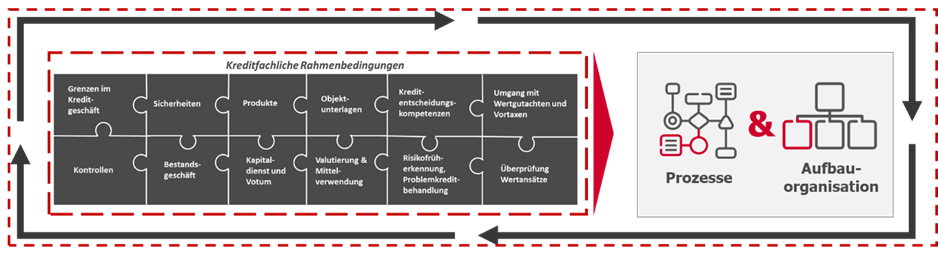

Standard heißt nicht zwingend 08/15. Auch im großvolumigen gehobenen Firmenkundengeschäft lässt sich eine Vielzahl von Anträgen nach einer einheitlichen Vorgehensweise effizient abbilden. Die Beispielgrafik für Kreditprozesse zeigt das Vorgehen. Zuerst sind die Rahmenbedingungen abzustecken – diese geben das Spielfeld vor. Anschließend sind alle Prozess- und Themenbestandteile in ihrer Gesamtheit und mit ihren Wechselwirkungen zu optimieren. Pickt man nur ein Puzzleteil heraus und bastelt an diesem herum, kann im Ergebnis kein durchgängiges Bild mehr entstehen, die Teile passen nicht mehr zusammen. Sind dann die Prozesse klar, folgt die Anpassung der Aufbauorganisation.

An dieser Denkweise sollten Banken und Sparkassen arbeiten und mutiger werden: Die Praxis zeigt, dass für eine erfolgreiche Einführung eines standardisierten und modernen Kreditprozesses samt Tool ein eigenes Projekt erforderlich ist. Es braucht dieses „Umparken im Kopf“ in Bezug auf die zukünftige Herangehensweise und Ausgestaltung von Kreditentscheidungen. Die Dinge werden komplexer, auch eine Standardanwendung ist nicht immer selbsterklärend. Es bedarf eines roten Fadens in der zukünftigen Darstellung der Kreditwürdigkeitsprüfung. Und, nicht zu vergessen: Institute sollten alle betroffenen Abteilungen frühzeitig in den Veränderungsprozess einbinden, um eine größtmögliche Akzeptanz bei den Mitarbeitenden zu schaffen.

Unsere vier Tipps für den Start:

- Der Prozess sollte stets als Ganzes betrachtet werden, um fehleranfällige Scheinoptimierungen zu vermeiden. Die kreditfachlichen Rahmenbedingungen bilden das Fundament für die Prozesse, und die Aufbauorganisation sollte stets den Prozessen folgen und nicht umgekehrt.

- Versuchen Sie nicht Ihren Status quo 1 : 1 in anderen Systemen abzubilden, sondern nutzen Sie die Chance, alte Zöpfe abzuschneiden und bestehende Arbeitsweisen zu hinterfragen.

- Damit Prozessänderungen nicht nur dokumentiert, sondern auch gelebt werden, sind eine aktive Begleitung des Veränderungsprozesses und die frühzeitige Einbindung der Mitarbeitenden erforderlich.

- Es braucht nicht Gürtel und Hosenträger – nutzen Sie aufsichtsrechtliche Spielräume aus.