Wearables als Datenlieferant, mit dem Versicherer nicht nur den Puls ihrer Kunden fühlen und Beiträge sowie Leistungen je nach Verhalten gestalten. Die Idee dahinter, Pay as you live (PAYL) – wird von den Verbrauchern durchaus akzeptiert, von der Branche noch nicht so ganz. Hier eine Einordnung und ein kleines Plädoyer für mehr Mut zur Veränderung.

Das Fazit einer von Sopra Steria Consulting unterstützten Masterarbeit der Universität Hamburg zeigt: Die traditionellen Kalkulationsgrundsätze und Preismechanismen der Versicherer werden der Nachfrage nach risikoadäquaten, individualisierbaren Versicherungsprodukten nicht mehr gerecht. Aber: Auf dem Weg zu tragfähigen Tarifen und Gesundheitsservice auf Basis individueller Nutzerdaten müssen noch einige Risiken untersucht sowie Bedenken überprüft und entkräftet werden. Denn Nutzerakzeptanz allein reicht nicht: Auch die Aktuare und Entscheider der PKV- und GKV-Unternehmen müssen vom PAYL-Prinzip, Bonus durch eine gesunde Lebensweise, inklusive Datenpreisgabe per Wearable, überzeugt sein.

Deutsche mögen Wearables

Ein zentrales Ergebnis der Masterarbeit ist: Die Berührungsangst der Menschen gegenüber Technologien schwindet zusehends, die Technikakzeptanz steigt und liegt im Trend. Der Alltag wird durch Hightech erobert, Menschen lassen sie immer näher an sich, ihren Körper und ihre Gefühle heran. Wearables in Form von Smartwatches und Fitnessarmbändern sind hier nur die Spitze des Eisbergs. Smarte Kontaktlinsen, die Blutzuckerdaten auf das Smartphone übertragen und diese an den Patienten melden, sind keine Science-Fiction mehr. Diese Gadgets existieren, sie werden eingesetzt, und sie produzieren unendlich viele Daten. Versicherungen stehen jetzt diesen neuen Herausforderungen gegenüber und müssen innovative Strategien und Geschäftsmodelle entwickeln, um gegen die Datenproduzenten wie Google und Co. zukünftig bestehen zu können.

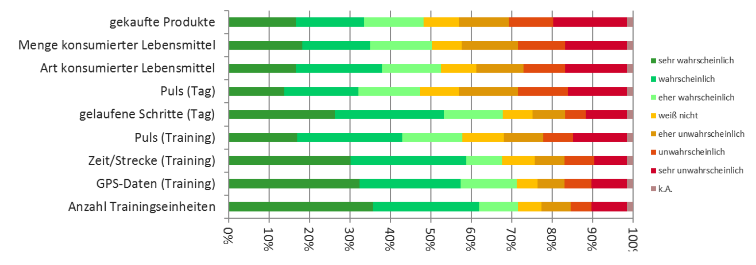

Bereitschaft der Deutschen, die folgenden Daten zu übermitteln:

Quelle: Sopra Steria

Geringe Akzeptanz auf Seiten der Entscheider

Die Marktbefragung für unseren Branchenkompass Insurance hat ergeben, dass die Themen Pay as you live, Telematik und Biometrie heute zwar Eingang in Tarifkonzepte finden. Sie stehen allerdings nicht wirklich im Fokus der Entscheider. Auf den ersten Blick erstaunt das, handelt es sich dabei doch um real nutzbare Umsetzungen der vielbeschworenen Digitalisierung.

Die Antwort liegt aus meiner Sicht auf der Zeitachse. Heute verfügen wir über produktbasierte Lösungen. Klassische Versicherungsprodukte und Deckungskonzepte werden dem Kunden mehr oder weniger bedarfsgerecht verkauft. Interessanter wird die Zukunft: Unter dem Schlagwort Context Based Services wird folgende Situation beschrieben: Der Versicherungsnehmer „öffnet“ sich dem Versicherer vollständig und gibt seine digitalen Informationen, sprichwörtlich seine digitale Cloud, preis. Die Belohnung hierfür: Er bekommt eine für ihn persönlich kalkulierte Prämie angeboten, die seinem individuellen Risiko für die Gefahren seines Lebens entspricht.

Kritiker sehen Kollektivprinzip vor dem Aus

Kritiker dieser PAYL-Tarife warnen allerdings nicht nur vor einem Missbrauch der Kundendaten. Sie befürchten gar den Tod des Kollektivprinzips. Denn wenn ausreichend viele Menschen individuelle Selbstbeobachtung betreiben, bleibt die Gemeinschaft auf der Strecke. Das erklärt auch die Zurückhaltung in der Branche: So plant die Allianz keinen an Fitness-Apps gekoppelten Tarif für Sportler. Die Begründung: Wenn ein aktiver Lebensstil die Prämie senken kann, bedeutet das im Umkehrschluss eine Prämienerhöhung durch einen ungesunden Lebenswandel. Das Kollektivprinzip ist die goldene Kuh der Solidargemeinschaft. Der Gedanke, dieses über Jahrhunderte bestehende Prinzip aufzugeben, fällt der Versicherungswirtschaft schwer. Warum eigentlich?

Disruptives Geschäftsmodell Big Data

Sind Versicherungen überhaupt eine Solidargemeinschaft oder eher gewinnorientierte Wirtschaftsunternehmen? Was spricht gegen folgende Aufgabenteilung: Das Kollektivprinzip gilt für die gesetzliche Sozialversicherungen, dort wird ein Grundschutz für alle Menschen angeboten. Die privaten Versicherungen hingegen verfolgen das Konkurrenzprinzip: Wer gesünder, verantwortungsvoller oder „langweiliger“ (risikoärmer) als der Durchschnitt lebt, zahlt weniger.

In der Lehre der Versicherungsbetriebswirtschaft heißt es, dass die Ursachen der Risikodifferenzierung nicht entscheidend seien, solange sie nur nachweisbar sind. Beamte verursachen nicht weniger Schäden als andere Autofahrer, trotzdem hat ein kleines definiertes Risikokollektiv ein geringeres Schadenvolumen. Waren das nicht nur Behelfsbrücken aufgrund eines Informationsproblems? Die Technologie von heute erlaubt die Reduktion auf das Einzelrisiko, die Berechnung erfolgt in Echtzeit. Das wirkt disruptiv, nicht nur in den Geschäftsmodellen, sondern zwingt uns zum Überdenken zentraler Prinzipien.

Fazit: Wearables regen Versicherer zum Denken an

Für die Digitalisierung des Versicherungsgeschäfts ist eines klar: Gadgets wie Wearables stellen die Branche vor Herausforderungen. Gewohnte Strukturen, Prozesse und Geschäftsmodelle müssen auf den Prüfstein gestellt und neu gedacht werden. Das fällt schwer, weil das Geschäft heute noch einigermaßen läuft. Es fehlt am Bewusstsein, dass der Wandel über Produktentwicklung, Marketing und Vertrieb weit hinausgeht. Die Unternehmenskultur spielt hier eine große Rolle, vor allem der Umgang des Managements mit Innovationen. Neue Geschäftsmodelle brauchen Entwicklungsraum mit Fehlertoleranz, Versuch und Irrtum sind dabei unausweichlich. Perfektion von Beginn funktioniert nicht.

Unternehmen, die im disruptiven Wandel beweglich sind, die sich schnell genug an veränderte technologische und gesellschaftliche Rahmenbedingungen anpassen, werden den digitalen Darwinismus überleben. Wer darauf wartet, dass die digitale Transformation an ihm vorübergeht, wird die Marktselektion nicht überstehen. Es soll an dieser Stelle auch nicht unterschlagen werden, dass von diesen Neuerungen auch Gefahren für den Menschen ausgehen. Das Internet hat die Privatsphäre eingeschränkt, Big Data kann sie vollständig aufheben. Allerdings sollte man nicht die Entwicklung versuchen aufzuhalten, sondern an einem konstruktiven gesellschaftlichen Konsens arbeiten.

Foto: istockphoto/selimaksan