Oberstes Ziel für Banken, um den FinTechs gegenüber konkurrenzfähig zu bleiben, ist das Erreichen digitaler Exzellenz. Dies mag zunächst einmal sehr abstrakt klingen. Deshalb erläutern wir in diesem und den folgenden Beiträgen unserer Serie konkrete Möglichkeiten, die Banken helfen, diesem Ziel näherzukommen.

Die Marktlage kennenlernen

Im ersten Schritt sollten Banken diese neuen Konkurrenten beobachten und sich einen Überblick über die verschiedenen FinTechs verschaffen. Anschließend müssen sie deren Markterfolg bewerten und untersuchen. Hierbei gilt es insbesondere zu analysieren, ob das jeweilige digitale Geschäftsmodell auch für das eigene Institut erfolgversprechend wäre. Dann sollten sie überlegen, ob eine Kooperation mit dem FinTech möglich wäre oder sogar eine Übernahme. Das Modell einfach zu kopieren, ist nicht empfehlenswert. Einerseits drohen hohe Entwicklungskosten und andererseits Patentrechtverletzungen. Für das Kooperieren oder die Übernahmen sind in jedem Fall aber die Digitalisierung der eigenen Geschäftsprozesse und die Modernisierung der IT-Architektur nötig.

Handeln ist erforderlich

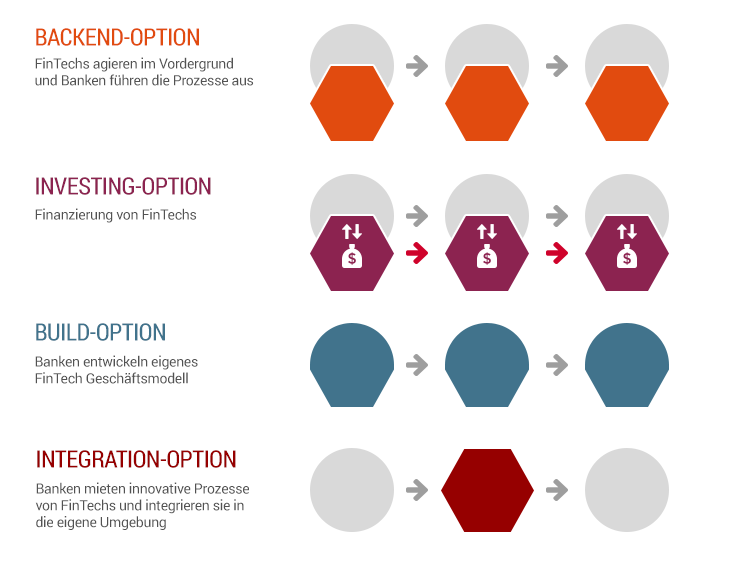

Derzeit können FinTechs die etablierten Banken in der Regel noch nicht ersetzen. Das liegt an den hohen regulatorischen Auflagen. Somit üben FinTechs zwar einerseits einen enormen Wettbewerbsdruck auf die Banken aus, andererseits sind sie häufig aber auf Kooperationen mit den Finanzinstituten angewiesen. Hieraus lassen sich vier Strategien für Banken ableiten:

Backend-Option (z.B. Sutor Bank mit Startup-Plattform): Das FinTech-Unternehmen tritt mit den Kunden in Kontakt. Die Bank führt alle Prozesse, die eine Banklizenz erfordern, im Hintergrund durch. Der Vorteil: Die Bank bindet ein FinTechs an sich, das für neue Kunden sorgt. Nachteilig ist jedoch, dass die Bank gegenüber dem FinTech in den Hintergrund tritt. Im Extremfall ist sie für den Kunden unsichtbar. Voraussetzungen für dieses Modell sind schnelle Entscheidungswege sowie eine flexible Organisationsstruktur und IT-Architektur.

Investing-Option (z.B. Commerzbank mit Mainincubator): Das Spektrum reicht hier von einer reinen Finanzierung von FinTechs seitens der Bank über die Schaffung von Gründerzentren (Inkubatoren) bis hin zu klassischen Akquisitionen. Banken, die über eine hinreichende Kapitalausstattung verfügen, können somit die Digitalisierung der Finanzbranche mitgestalten. Die Innovationen entstehen allerdings zunächst außerhalb der Bank.

Build-Option: Bei dieser Option entwickelt die Bank selbst ein FinTech-Geschäftsmodell. Die Consors Bank geht z.B. auf diese Weise gegen FinTechs wie Number26 (Girokonto) oder Vaamo (automatisierte Anlageberatung) vor. Aufgrund ihrer guten Backend-Systeme und dem Know-how in Regulierungsfragen haben Banken sogar das Potential, die besseren FinTechs zu werden. Oft scheitert der Ansatz jedoch an der Trägheit der Organisation, dem Mangel an Innovationen und der unflexiblen IT. Zudem haben viele Banken Angst vor einer Selbstkannibalisierung. Das bedeutet, dass sie eine Konkurrenz zu ihren eigenen Produkten aufbauen.

Integration-Option: Bei diesem Ansatz mietet die Bank Innovationen von einem B2B-FinTechs, zum Beispiel deren Software und Algorithmen. Damit kann für jeden Prozess die jeweils beste digitale Lösung eingesetzt werden. Allerdings ist ein solches Vorgehen mit einem hohen Maß an organisatorischer und technischer Komplexität verbunden.

Schnell aktiv werden

Es gibt bereits viele Beispiele, wie Banken und FinTechs zusammenarbeiten, wie die Mindmap von Paymentandbanking zeigt. Wichtig für alle Strategien ist, dass die Banken schnell reagieren und die derzeit günstige rechtliche Situation nutzen, die viele FinTechs zur Kooperation zwingt. Es ist nämlich keineswegs gesichert, dass die starke Regulierung der Branche auch in Zukunft bestehen bleibt. Eine Deregulierung mag für die Banken dann zunächst attraktiv erscheinen, doch könnten vor allem die FinTechs davon profitieren.

Quelle: Paymentandbanking.com

Quelle: Paymentandbanking.com

Im nächsten Teil unserer Serie lesen Sie, welche Vor- und Nachteile FinTechs aus Kundensicht bieten und wie Banken für sich diese nutzen können.