Auf pures Scrum oder Kanban als Projekt-Framework zu setzen, ist bei Großprojekten schwierig. Agil ist in seiner Urform für einzelne Teams konzipiert. Für eine Skalierung gibt es Hybrid-Frameworks. Viele Entscheider grübeln allerdings, welche Ausgestaltung die Richtige ist. Einige Kriterien helfen bei der Bewertung, um die richtige Dosis Agilität zu finden

Alle Beiträge von Christian Steinweg

Seit 2008 nimmt die Anzahl der deutschen Fintechs jährlich um 33 Prozent zu. Das macht es für Banken und Sparkassen nicht einfacher, die Vielzahl neuer Unternehmen für sich zu bewerten. Welches Start-up ist ein lukrativer Partner? Welches ein möglicher Konkurrent? Wir haben uns mit dem Thema näher befasst und Kriterien für eine Fintech-Relevanzanalyse bestimmt.

Digitale Exzellenz sollte sich auch in der Werbestrategie widerspiegeln. Banken und Sparkassen wollen hier nachlegen und zudem emotionaler rüberkommen. Noch verteilt das Gros der Institute die Etats allerdings eher auf die klassischen Kanäle wie TV. Aber es gibt Ausnahmen, von denen andere lernen können.

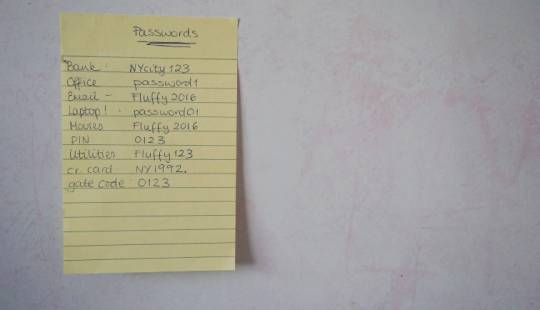

Internetnutzer müssen sich eine Vielzahl unterschiedlicher Passwörter und Logins merken. Social Logins und Co. vereinfachen zwar die Sache, dafür landen die eigenen Zugangsdaten auf Servern von Facebook und Google. In Deutschland entstehen gerade Gegenentwürfe dazu. Identitätsplattformen wollen Schluss machen mit dem Passwortsalat und dazu noch die sicherere Verwaltung der digitalen Identität gewährleisten.

Das Thema Gesichtserkennung sorgt derzeit für Aufmerksamkeit in den Medien. Der Grund: Facebook hat vor, seine in den USA bereits eingeführte Technologie zum Erkennen von Gesichtern auch in Europa freizuschalten. Dieser Blog Post schwimmt etwas gegen den Strom und zeigt, in welchen Situationen Gesichtsscans durchaus nützlich sein können.

Banken sind nicht mit Facebook vergleichbar. Mag sein, aber das Denken in digitalen Ökosystemen der Tech-Unternehmen ist durchaus nachahmungswert. Was mit digitalen Ökosystemen und ihren natürlichen Vorbildern genau gemeint ist, können Sie in Teil 1 nachlesen. Nun geht es um die praktischen Einsatzmöglichkeiten und die Fragestellung, warum Banken doch ein bisschen wie Facebook werden sollten.

Dass Unternehmen die Natur als Vorbild zum Lösen wirtschaftlicher Probleme heranziehen, ist nicht neu. Der Klettverschluss wurde beispielsweise nach dem Vorbild der Klette konstruiert. Banken wollen dem nacheifern. Die Erkenntnisse über natürliche Ökosysteme wollen die Institute auf digitale Netzwerke übertragen. Das Ziel sind neue Geschäftsmodelle.

Banken und Sparkassen digitalisieren ihr Geschäft inzwischen im großen Stil. Auch der Vertrieb hat einen digitalen Anstrich erhalten – vorrangig an der Schnittstelle zum Kunden. Organisation und Abläufe im Hintergrund werden häufig nicht mitmodernisiert. Um das zu ändern, sollte das Vertriebsmanagement als interner Treiber digitaler Innovationen vor digitaler Exzellenz nur so strotzen.

In sozialen Netzwerken werden ohne Ende Meinungen, Erfahrungen und Gefühle geteilt. Per Sentimentanalyse (Opinion Mining) können Unternehmen messen, wie das Netz fühlt und denkt. Zum Beispiel im Falle vom Anstieg von Bankgebühren. Wie die Analyse in der Theorie funktioniert, haben wir schon vorgestellt. Nun geht es um die praktischen Einsatzmöglichkeiten.

Haltungen, Meinungen und Emotionen zu Produkten und Dienstleistungen durch Fragebögen zu erforschen, ist in der digitalen Welt nicht mehr zeitgemäß. Gut, dass es mittlerweile Social Media gibt und künstliche Intelligenz (KI), um selbst Gefühlslagen aus Tweets und Posts herauszulesen – und das praktisch in Echtzeit. Hier der Theorieteil zur so genannten Sentimentanalyse.