Banken sind nicht mit Facebook vergleichbar. Mag sein, aber das Denken in digitalen Ökosystemen der Tech-Unternehmen ist durchaus nachahmungswert. Was mit digitalen Ökosystemen und ihren natürlichen Vorbildern genau gemeint ist, können Sie in Teil 1 nachlesen. Nun geht es um die praktischen Einsatzmöglichkeiten und die Fragestellung, warum Banken doch ein bisschen wie Facebook werden sollten.

Noch einmal kurz zum Einstieg: Digitale Ökosysteme sind von der Natur inspirierte sozio-technische Zusammenschlüsse. Sie bestehen aus – über eine Schnittstelle – vernetzten Akteuren wie Kunden, Organisationen, technische Dienstleister, branchenfremde Partner, Datenlieferanten und Entwicklungsplattformen. Digital vorliegende Daten, Online-Plattformen und Schlüsseltechnologien ermöglichen es, dass die Akteure untereinander interagieren.

Ökosystem-Planung mit Weitblick

Der Aufbau digitaler Ökosysteme ist überall in der Wirtschaft zu erkennen. Unternehmen haben im großen Stil angefangen, ihre Geschäftsmodelle zu transformieren und entwickeln sich von isolierten Einheiten zu umspannenden Netzwerken. Branchenunabhängig gilt die Regel, dass dieser Wandel mit größtmöglicher Systematik geplant werden muss. Sich folgende Fragen zu beantworten, hilft dabei:

- Nach welchen Kriterien wähle ich Akteure und Partnerökosysteme?

- Welche Aufgaben und Verantwortlichkeiten übernehmen die Akteure, und welche Ressourcen bringen sie ein?

- Welche Regeln der Zusammenarbeit gelten, und wie erfolgt die technologische Vernetzung der Akteure?

- Wie hoch sind die Kosten und Mehrwerte, die durch die Vernetzung entstehen?

Facebook als Musterschüler digitaler Plattform-Ökosysteme

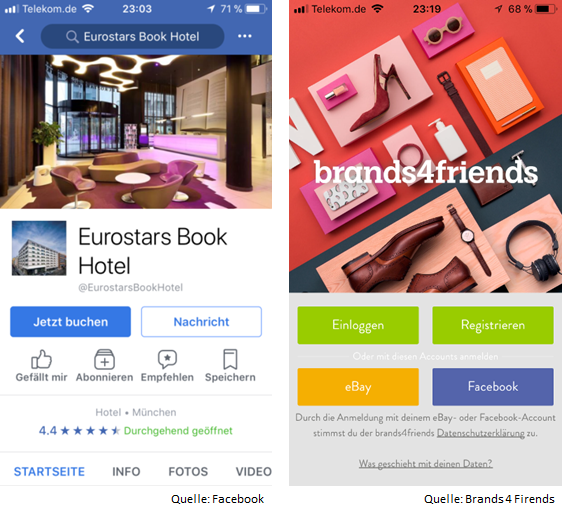

Zu den Pionieren digitaler Ökosysteme zählen zweifelsfrei die US-amerikanischen Technologiekonzerne Apple, Google, Amazon und Facebook. Speziell Facebook hat sich von einem Social-Media-Portal zu einem digitalen Plattform-Ökosystem entwickelt, in das die verschiedenen Komponenten wie Messenger, Timeline, Werbung und Nutzerkonto perfekt integriert sind. Es existieren zahlreiche Schnittstellen, die den reibungslosen Eintritt in Partnerökosysteme ermöglichen. So erlebt der Kunde harmonische, ineinandergreifende Services, wie z.B. die automatische Übernahme seiner Daten und sonstigen Profileinstellungen.

Beispiele hierfür sind die Anbindung von Buchungstools für Hotels und die Möglichkeit der Anmeldung in Partnerportalen ohne Registrierung mittels Single Sign-on. Ein aufwendiger Plattformwechsel und das Vorhalten verschiedener Nutzerkonten und Passwörter sind nicht notwendig. Auch smarte Geräte wie Fitness-Armbänder können mit Facebook verbunden werden, Daten werden zwischen diesen beiden Ökosystemen ausgetauscht.

Eine neue Funktion im Facebook-Ökosystem und gleichzeitig ein Angriff auf die Ökosysteme von Kreditinstituten ist die Möglichkeit der Abwicklung von Peer-to-Peer Zahlungen im Messanger, die bereits in Amerika und Großbritannien verfügbar ist.

Und damit sind wir schon beim Thema Banken und Facebook:

„(…) Banken müssten in Zukunft jedoch selbst ein bisschen wie Facebook werden“,

sagt Ralph Hamers, Vorstand der ING-Gruppe. Er fordert Banken dazu auf, von den Pionieren der digitalen Ökosysteme zu lernen und ihre Geschäftsmodelle entsprechend anzupassen.

Sparkassen mit eigenem digitalen Ökosystem

Überraschenderweise sind es nicht nur Internetbanken, die diesem Ruf folgen. Die Sparkassen-Finanzgruppe hat den Entwurf für ein digitales Ökosystems aufgestellt, zu dem der Kunde über die Sparkassen-App oder Internet-Filiale Zugang erhält. Ein zentrales Plattform-Management orchestriert die verschiedenen Akteure:

- Partner: intern (Sparkassen, Verbundpartner); extern (Leistungsbezieher außerhalb der Sparkassen-Finanzgruppe in Partnerökosystemen)

- Kunden: Privat- und Firmenkunden von Sparkassen

- Anbieter: interne Dienstleister (Rechenzentrum Finanz Informatik, Entwicklungsplattformen S-Hub und Evidenzstelle); externe Dienstleister (Leistungsanbieter außerhalb der Sparkassen-Finanzgruppe in Partnerökosystemen, beispielsweise das Fintech Gini im Bereich der Fotoüberweisung und Amazon im Bereich der Alexa-Skill-Entwicklung)

Vision eines digitalen Kredit-Ökosystems für Banken

Dieser Schritt der Sparkassen lässt sich weiderdenken – in Richtung eines digitalen Kredit-Ökosystems:

- Die digitale Bank platziert entlang der Customer Journey Akteure, mit denen sie über Schnittstellen (API) verbunden ist und Daten permanent ausgetauscht werden. Es wäre zum Beispiel denkbar, auch in den Ökosystemen von Online-Händlern und Social-Media-Plattformen präsent zu sein.

- Auf Basis von Big Data Analysen seines Nutzungsverhaltens werden dem Kunden passende Finanzierungsangebote eingespielt. Zudem wird ihm, analog zum „Jetzt-Buchen-Button“, der Kredit-Sofortabschluss ermöglicht.

- Schlüsseltechnologien steigern das digitale Kundenerlebnis. Dazu gehört z.B. das Betreten der Wunschimmobilie mit Hilfe von VR-Technologien, und Kreditanfragen werden an eine virtuelle Beratungsassistenz gerichtet.

- Parallel werden Bankmitarbeiter entlastet, die den Kredit bewilligen und die Finanzierung anschließend bearbeiten: RPA-Systeme übernehmen klassische Cut-and-paste-Aufgaben, künstliche Intelligenz unterstützt bei der Aufbereitung unstrukturierter Daten und Sensoren vermessen die Immobilie. Die Übermittlung des Baufortschritts, inklusive der automatisierten Kreditauszahlung erfolgt über Smart Contracts der Blockchain-Technologie.

Quelle: Sopra Steria Consulting

An der Vision ist zu erkennen: Dem Einsatz zukunftsweisender Technologien in Bankenökosystemen sind kaum Grenzen gesetzt. Indem Banken technologisch mehr und mehr dazulernen, können sie selbst die Hauptrolle in den Ökosystemen der Zukunft spielen und sich zu einem Facebook der Finanzwelt entwickeln, an das sich andere Akteure andocken wollen und nicht umgekehrt.

Foto: Getty Images / alexsl