Die Deutschen lieben ihr Bargeld. Ja, die Erkenntnis aus unserer Befragung „PayObserver“ ist nicht neu. Einige weitere Ergebnisse der Studie dürften Banken und Sparkassen allerdings aufhorchen lassen und motivieren, neue Bezahlmethoden nicht schleifen zu lassen. Denn die Gen-Z-Kundinnen und Kunden sind deutlich offener fürs Bezahlen, das sich noch besser in den Kaufvorgang einschmiegt. Drei Trends sollten etablierte Anbieter dabei beachten.

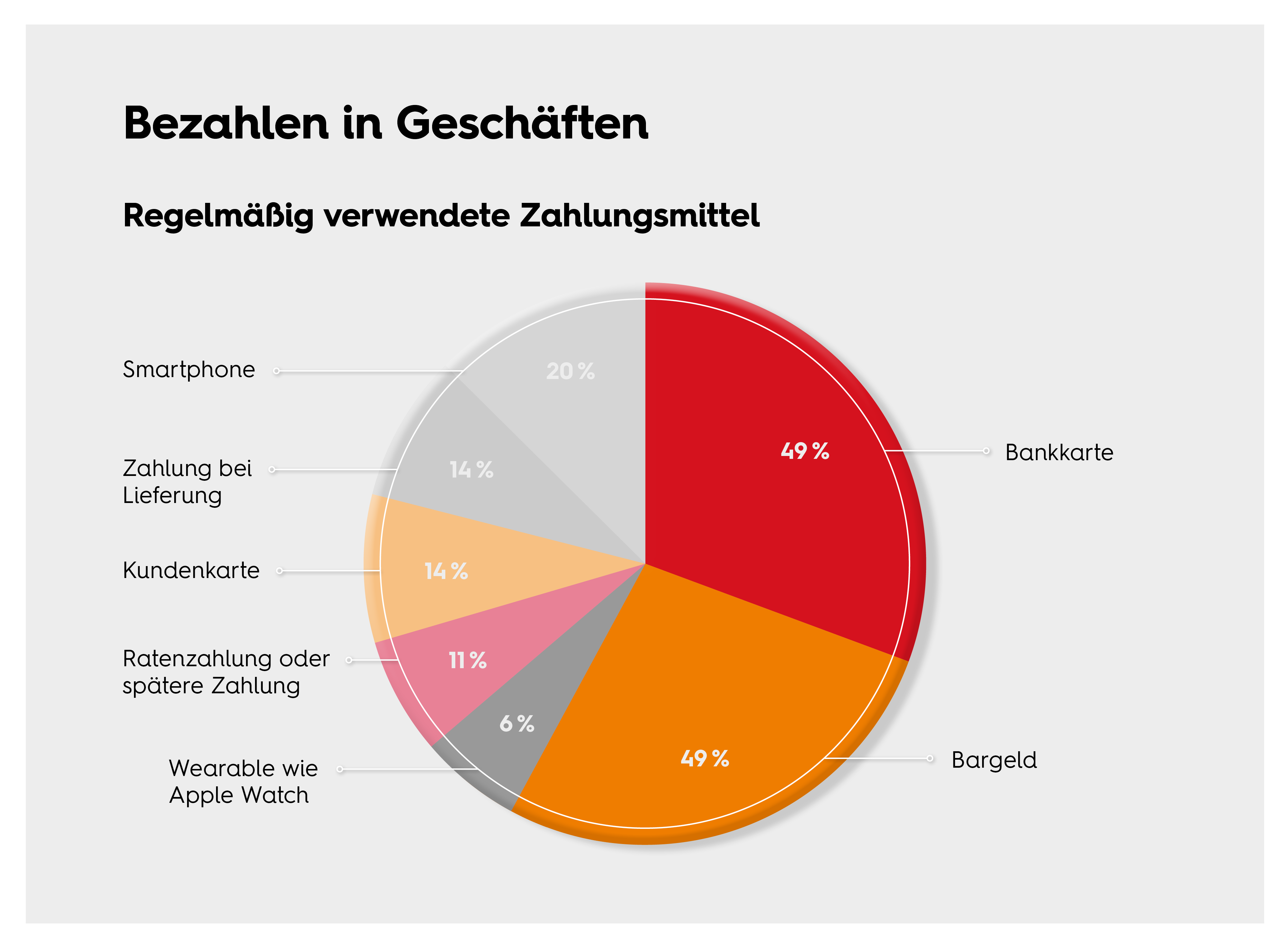

„Cash is King“ – obwohl die Pandemie die Verbreitung des kontaktlosen Bezahlens gefördert hat, bleiben Münzen und Scheine in Deutschland gefragt. Das ist eines der Ergebnisse des aktuellen „PayObserver“. Für die Erhebung hat Galitt 1.600 Verbraucherinnen und Verbraucher in fünf europäischen Ländern befragt. Nirgendwo findet Bargeld demnach noch immer so großen Anklang beim Bezahlen wie hierzulande.

Der Wandel im Payment ist bereits im vollen Gange

Eine trügerische Sicherheit, dass sich beim Bezahlen in Deutschland auf der Konsumentenseite nicht viel bewegt. Denn was die Antworten der Verbraucherinnen und Verbraucher ebenfalls deutlich machen: Der Wandel beim Zahlungsverhalten ist im vollen Gange – und fordert die Stellung der klassischen Filial- und Onlinebanken heraus. Drei Trends sollten Finanzdienstleister auf der Suche nach neuen Geschäftsmodellen aufhorchen lassen:

Online ist Tech bereits das Nonplusultra – obwohl gerade hierzulande die Skepsis groß ist, wenn es um die Datensammelleidenschaft der Unternehmen geht. 27 Prozent der Befragten lehnen ab, dass Zahlungsdienstleister Daten zum Kaufverhalten an Tech-Unternehmen weitergeben. 28 Prozent fühlen sich zumindest unwohl bei dem Gedanken. Gleichzeitig setzen 43 Prozent der Befragten beim Einkaufen jedoch auf Lösungen wie Google Pay, Apple Pay und PayPal. Debit- und Kreditkarten hingegen, die klassischen Banken und Finanzdienstleister herausgegeben werden, gehören immer seltener zum “Relevant Payment Set”.

Mit anderen Worten: Offline mögen die Bezahlmethoden von Banken und Sparkassen noch gefragt sein, online ist die Tech-Konkurrenz bereits in Führung gegangen. Setzt sich die Entwicklung fort, bleibt den Banken und Sparkassen nur die unbefriedigende Rolle einer austauschbaren Verwahrstellen. Das eigene Geschäftsmodell damit erfolgreich voranzutreiben, dürfte vielen schwerfallen – zumal auch offline digitale Methoden wie Scan to pay mit QR-Code-Rechnungen anfangen, sich zu etablieren. Kunden werden dann wie beim Online-Shopping auf die einfachste Methode setzen und das wird nicht das Eintippen von Kreditkartendaten oder Kontonummern sein.

Hauptsache billig – das ist die wesentliche Motivation für Europas Verbraucherinnen und Verbraucher, sich für die Angebote der Fintechs und Neobanken zu entscheiden. Themen wie Nachhaltigkeit spielen hingegen kaum eine Rolle. Auch beim Umstieg auf neuartige Bezahlmethoden lockt fast die Hälfte (47 Prozent) der Befragten vor allem die Aussicht auf Rabatte. Wollen sich die etablierten Banken und Sparkassen dauerhaft mit ihren eigenen Lösungen behaupten ohne die Gebühren zu senken, sollten sie kräftig in Ökosysteme investieren, um beispielsweise Cashback-Programme auflegen und Preisvorteile gewähren zu können. Belohnt werden die Finanzdienstleister dafür durch die Treue ihrer Kundinnen und Kunden sowie spannende Insights zu deren Kaufverhalten. Die Erkenntnisse lassen sich in neue Ertragsmodelle ummünzen.

Die junge Generation macht den Unterschied. Zwar hat es das Smartphone als Bezahlmethode in Deutschland gegenwärtig noch schwer. 18 Prozent der Bundesbürger lehnen es schlichtweg ab, mit ihrem Handy zu bezahlen. Doch das hat vor allem historische Gründe. Besonders früh und stärker als andere Länder hat Deutschland auf die Giro-Karte gesetzt, mit der sich in der Regel auch kontaktlos zahlen lässt. Ein Mehrwert der Smartphone-Lösung ist daher für viele Verbraucherinnen und Verbraucher nur schwer erkennbar. Ganz anders sieht dies bei Dienstleistungen wie Instant Payment und Request-to-Pay aus.

Aber: Banken und Sparkassen sollten hier genauer hinschauen: Gerade die jüngere Generation zeigt sich solchen Services gegenüber aufgeschlossen. Dass nicht alles umsonst zu haben ist, weiß die Generation Paywall ebenfalls – und so preissensibel sie beim Blick auf Konto und Bezahlmethoden ist, bei bestimmten Services sieht es doch anders aus. Jeder Zweite (47 Prozent) in dieser Altersgruppe zeigt sich beispielsweis bereit, für Instant-Payment-Dienste zu zahlen. Zum Vergleich: Bei der mittleren Altersgruppe gilt das nur für 32 Prozent der Befragten, bei den Älteren sind es 19 Prozent. Kostenpflichtige Payment-Services anzubieten, könnte sich für Banken und Sparkassen daher in Zukunft durchaus rechnen – doch echter Mehrwert ist Pflicht.

Das neue Geschäftsmodell? Die Mischung macht’s!

Was folgt aus diesen drei Entwicklungen? Viele Jahre haben sich Deutschlands Banken und Sparkassen sehr erfolgreich im Payment-Sektor positioniert. Sie waren Treiber für Innovationen und Vorreiter in Europa. Um an diese Zeiten anzuknüpfen, sollten sie sich bereit für den Einsatz neuer Lösungen zeigen und einen neuen Umgang mit Zahlungsdaten lernen. Dass es sich oftmals nicht rechnen mag, eigene Online-Bezahlmethoden zu entwickeln und anzubieten, ist zwar richtig. Gleichzeitig liefern gerade sie die Informationen, die es braucht, um auch jenseits des Payments maßgeschneiderte Angebote entwickeln zu können.

Obendrein führt die Zahlungsbereitschaft der jungen Generation doch sehr deutlich vor Augen: Mit Payment-Processing mag kein Geld zu verdienen sein, mit spezifischen Services jedoch schon. Anstatt zu fragen, wie sich der einzelne Bezahlvorgang in der Bilanz der Bank widerspiegelt, sollte die Kreditinstitute den gesamten Lebenszyklus ihrer Kundinnen und Kunden in den Blick nehmen – und dann noch einmal neu anfangen zu rechnen.

Die ganze Studie gibt es hier zum kostenfreien Download.