Der Einstieg des chinesischen Internetkonzerns Tencent beim Frankfurter Insurtech Clark Anfang Januar dürfte dem Wachstumskurs des erst 2015 gegründeten digitalen Versicherungs-Managers ordentlich Rückenwind geben. Ein Blick nach China bietet einen Eindruck, wie das Versicherungsgeschäftsmodell der Zukunft aussehen wird und was das für die deutsche Versicherungswirtschaft bedeutet.

Zunächst zum aktuellen Hintergrund: Das Insurtech Clark bietet Kunden an, ihre Versicherungsverträge über eine App hochzuladen und schlägt ihnen dann automatisiert Verbesserungen vor. Geld verdient die Plattform mit der Verwaltung von Versicherungen und der Vermittlung neuer Policen. Das Unternehmen entwickelt sich derart positiv, dass der chinesische Konzern Tencent seine Fühler ausstreckte. Das Unternehmen ist in Europa schon länger als umtriebiger Investor bekannt und erweitert sein Portfolio nach Beteiligungen an N26 und Qonto nun um ein deutsches Versicherungs-Start-up.

Chinesisches Engagement im Insurtech-Umfeld ist kein neues Phänomen. Ping An Insurance, Chinas größter Versicherer, beteiligte sich 2019 an dem Berliner Vergleichsportal Start-up „Joonko“ und blies damit zum Angriff auf den Platzhirsch Check24. Auch als Joonko vergangenen Oktober den Geschäftsbetrieb einstellen musste, blieb das Interesse am deutschen Insurtech-Markt weiter bestehen. Tencent kündigte Anfang 2020 an, rund ein Drittel seiner zehn Milliarden US-Dollar Auslands-Investitionen in Deutschland zu investieren.

Darum mögen Chinas Internetkonzerne deutsche Insurtechs

Ein Blick in das Reich der Mitte auf den chinesischen Mark zeigt, woher die Investitionsfreude in Versicherungsneugründungen wie bei Clark stammt: In China nehmen Insurtechs und rein digitale Versicherer in der Entwicklung des chinesischen Versicherungsmarktes schon längst eine fundamentale Bedeutung ein.

Chinas erster reiner Internetversicherer Zhong An, gegründet 2013, kann heute acht Milliarden Verträge bei 480 Millionen Kunden vorweisen. Um den Erfolg des größten Insurtechs in China richtig einzuordnen, lohnt ein Blick auf die Gründungsväter des Unternehmens. Mit Jack Ma von Alibaba, Ma Mingzhe von der Ping An Insurance Group und Pony Ma von Tencent sind die größte E-Commerce-Plattform, der größte Versicherer und das größte Entertainment Netzwerk (Tencent‘s WeChat) an Bord. Ein Vergleich mit deutschen Neu-Assekuranzen wäre also mehr als unfair. Hier haben starke Helfer kräftig angeschoben.

Digitale Ökosysteme und Fußball

Allein mit finanzstarken Partnern und dem Who is Who der chinesischen Online-Industrie hat es Zhong An allerdings nicht in wenigen Jahren an die Spitze des Internet-Versicherungsmarktes geschafft. Einen mindestens genauso großen Anteil hat die perfektionierte Einbettung in ein kundenzentriertes Ökosystem.

Ein Ökosystem-Business-Model zeichnet sich dadurch aus, dass ein Datenverarbeitungsmodell genutzt und betrieben wird, um Informationen aus angeschlossenen Systemen kollektiv zugänglich und verwertbar für das eigene Geschäftsmodell zu machen. Durch die Integration des Versicherers in die bestehenden E-Commerce- und Social-Entertainment-Plattformen von Tencent ließen sich Erkenntnisse über Kunden gewinnen, die aus historischen Daten nicht abgeleitet werden konnten.

Diese Erkenntnisse wandelte das Unternehmen in Versicherungsprodukte um. Viele Angebote von Zhang An bewegen sich im Bereich der sogenannten Mikroversicherungen (Durchschnittsprämie: 2 US-Dollar) und fügen sich nahtlos in existierende Prozesse innerhalb der rund 330 Partnersysteme ein. Dazu gehören beispielsweise eine Paket-Rückversandversicherung bei Online-Bestellungen, eine Versicherung gegen verspätete Flüge bei Reiseantritt sowie eine Kasko- und Unfallversicherung beim Ausleihen eines Mietwagens. Durch das tiefe Verständnis von anlassbezogenen Versicherungsbedürfnissen war Zhong An beispielsweise – bis zum Einschreiten chinesischer Behörden – in der Lage, Fußballfans zur WM 2014 eine Versicherung gegen übermäßigen Alkoholkonsum anzubieten. Passend dazu gab es noch die Versicherung gegen Ausschreitungen mit den gegnerischen Fans als Add-on dazu.

Auch wenn diese Beispiele eher Aufmerksamkeit als Prämien gebracht haben, ist Zhang Ans Geschäftsmodell durchaus erkennbar als Teil eines umfassenden Ökosystems ausgerichtet. Die Bedürfnisse der Kunden innerhalb dieses Systems sollen systematisch und effizient bedient werden.

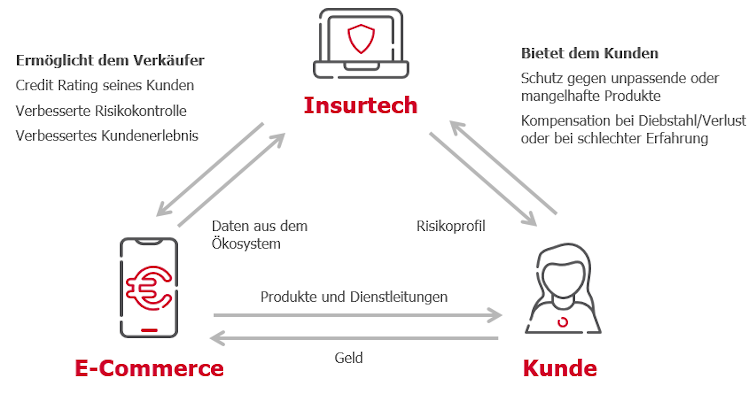

Die Kerneigenschaften einer auf einem E-Commerce-Ökosystem basierenden Versicherung lassen sich wie folgt darstellen, anhand einer Retourenversicherung und einer Versicherung gegen Transportschäden, Diebstahl und Verlust.

- Die Versicherung mindert die Bedenken des Käufers, da sie ihm während des Kaufvorgangs eine zusätzliche Sicherheit anbietet. Sie fördert damit das Vertrauen, das der Käufer dem Verkäufer für eine Kaufentscheidung entgegenbringen muss.

- Die Versicherung ermutigt zum Kauf von mehreren Produkten dadurch, dass unpassende Produkte problemlos zurückgegeben werden können. Sie erhöht damit die Anzahl und das Volumen von Transaktionen.

- Die Versicherung verbessert das Kundenerlebnis, da die Häufigkeit von Streitigkeiten zwischen Käufer und Verkäufer verringert werden. Sie verbessert damit beidseitig den Prozess.

Ist das noch Versicherung oder schon Tech-Unternehmen?

Ein weiterer Faktor für den Erfolg Zhong Ans ist die kontinuierliche Weiterentwicklung der eigenen technischen Fähigkeiten und eine konsequent auf Effizienz ausgerichtete digitale Struktur. Rund die Hälfte der Mitarbeiterinnen und Mitarbeiter arbeitet im Technologiebereich – Business IT Alignment pur. Sie stellen den Informations- und Datenaustausch zwischen den Partnersystemen und Zhong An sicher. Ökosysteme müssen per se offene Schnittstellen zu Partnern anbieten, um von den Vorteilen eines Datenpools zu profitieren.

Zhong Ans Data Scientists entwerfen Analysewerkzeuge für das Verständnis von Kundenbedürfnissen und die Erforschung der Motive für bestimmtes Kundenverhalten. Daten werden umfassend genutzt und mit Künstlicher Intelligenz (KI) in einer Cloud-Infrastruktur ausgewertet, um dynamische Preismodelle anzubieten, Risiken zu beherrschen und Versicherungsansprüche zu prüfen. Die automatisierte Verarbeitung und Skaleneffekte sind entscheidend für den Erfolg des Geschäftsmodells. Zhong An ist eigenen Angaben zufolge in der Lage, innerhalb von fünf bis zehn Tagen ein neues Produkt auf den Markt zu bringen und zu Spitzenzeiten bis zu 32.000 Verträge pro Sekunde zu policieren. Ein Industrialisierungslevel, das nach europäischen Maßstäben absurd wirkt.

Innovationstreiber aus dem Osten

In den Chefetagen der europäischen Versicherer blickt man mit großem Interesse nach China. Es gibt bereits Verbindungen großer, etablierter Versicherungshäuser zu den bekannten chinesischen Akteuren. Die Zurich Gruppe verpflichtete letztes Jahr den ehemaligen CEO von Ping An Technologie, Ericson Chan, mit dem erklärten Ziel, den Ausbau globaler Business-Plattformen voranzutreiben. Die Swiss Re ging eine Kooperation mit Ping Ans OneConnect ein. Ziel ist, eine KI-Plattform für Schadensversicherer auf den europäischen Markt zu bringen. Ein Roll-out soll noch 2021 in ausgewählten europäischen Ländern erfolgen.

Noch scheuen sich die großen Versicherer wie Zhong An oder Ping An davor, ihre Produkte und Technologien direkt in Europa zu vermarkten. Eine große Hürde für das chinesische Ökosystem-Businessmodell ist das Thema Datenschutz. Zhong An wertet seine Daten in China völlig frei von den DSGVO-Vorschriften und ähnlichen Standards aus. Diese Vorstellung einer allwissenden und omnipräsenten Firma ist in Europa so nicht durchsetzbar. Die Politik reagierte zudem zuletzt restriktiv auf chinesische Beteiligungen an Firmen, die sogenannte sensible Infrastruktur anbieten. Dazu zählen unter anderem Cloud-Computing-Dienste wie sie auch Zhong An offeriert.

Der Fall Clark und seine Auswirkungen

Doch zurück zur Beteiligung von Tencent an Clark und was das Investment für den Markt hierzulande bedeutet:

Zunächst zeigt das Engagement, dass chinesische Versicherer sich trotz beeindruckter Erfolge im Heimatmarkt zunächst mit einem Partner aufs europäische Festland wagen. So vermeiden sie regulatorische und rechtliche Anforderungen. Zudem bietet die Position in der zweiten Reihe hinter dem deutschen Partner Schutz vor Aufmerksamkeit und Vorbehalten von Verbrauchern und Politik.

Es ist anzunehmen, dass Tencent seine Erfahrung mit der Konvertierung seiner Eine-Milliarde-WeChat-Nutzerdaten in Zhong-An-Versicherungsleads einsetzt, damit Clark der größte Versicherungsmakler in Europa wird. Der Druck auf die großen deutschen Versicherer, ihre Produkte anzupassen und ihre IT-Systeme zu modernisieren, dürfte damit um einiges zunehmen.

Noch stärker ist allerdings der Druck auf das Mindset und die Kultur: Die Digitalisierung der Versicherungsbranche bemisst sich eben nicht daran, dass der Leitz-Ordner mit dem Aufdruck „Versicherung“ aus dem Regel verschwindet, sondern daran, Kunden unter Nutzung der besten verfügbaren Technologie und einem Maximum verfügbarer Daten den idealen Versicherungsschutz und passende Assistence-Leistungen für individuelle Lebenslagen anzubieten.

Und eine dritte Auswirkung betrifft den Ort und die Rolle der Versicherer der Zukunft: Es wird spannend sein zu verfolgen, wieviel Ökosystem-Denke Clark verinnerlichen und in dem regulierten EU-Markt umsetzen kann. Je nach Erfolg, werden sich die etablierten Versicherer daran orientieren und ihre eigene Rolle neu definieren. Einige größere Anbieter werden versuchen, eigene Ökosysteme zu erschaffen, ähnlich wie Tencent. Viele andere werden den Weg gehen, sich in die Ökosysteme ihrer Kunden einzuschmiegen und dort eine kleinere, aber dafür relevante Rolle spielen.

Quellen und weiterführende Informationen

https://www.weekinchina.com/2017/10/three-horses-one-unicorn/

https://equalocean.com/analysis/2020071214224

https://techcrunch.com/2020/11/09/tencent-vs-alibaba-ant-fintech/

Mehr Zum Thema Insurtech: Lemonade, so cool ist das Geschäftsmodell

Foto: Getty Images / Prachi Patel / EyeEm