Blockchain-Initiativen wie R3 CEV fanden in den letzten Monaten viel Zulauf. Doch der Durchbruch der Blockchain hin zu einem Marktstandard ist bisher noch nicht gelungen und einige Institute verlassen diese Initiativen bereits wieder. Ist es also aktuell noch zu früh für einen Einstieg in die Technologie?

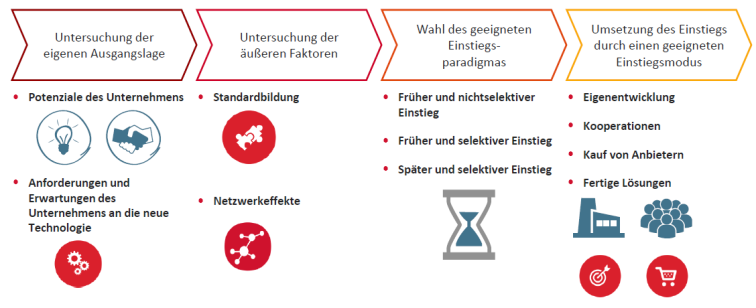

Der systematische Einstieg in die Blockchain-Technologie wurde hier im Blog schon betrachtet. Tiefergehende Untersuchungen bestätigen nun den darin vorgeschlagenen frühen Einstiegszeitpunkt von Banken in diese neue Technologie. Die Ergebnisse haben wir mit Hilfe des folgenden Modells hergeleitet:

Banken können vom Erfindergeist der Fintechs profitieren

Das Modell geht zunächst von der Ausgangslage der einsteigenden Bank aus. Hierzu gehören die Potenziale der Bank im Vergleich zu ihrem Wettbewerbsumfeld. Banken haben eher das Potenzial, technologische Lösungen durch ihre Produkte zu vermarkten. Fintechs sind dank ihrer agilen Organisationsstruktur eher Erfinder von solchen Lösungen, können aber dennoch auch kommerziell erfolgreich sein, wie das Beispiel N26 zeigt. Langfristig sind aber nicht die Fintechs eine große Gefahr für die Bankenwelt, sondern eher die kapitalstarken GAFA-Giganten (Google, Apple, Facebook, Amazon) die zunehmend das Banking erobern. Aus dieser Ausganglage heraus spricht einiges dafür, dass Banken frühzeitig Blockchain-Allianzen mit Fintechs schmieden sollten, um technologisch besser aufgestellt zu sein.

Mögliche Blockchain-Standards noch unsicher

Darüber hinaus wird der optimale Einstiegszeitpunkt in Blockchain durch äußere Faktoren bestimmt, zum Beispiel, ob sich Standards etablieren und wie schnell sich Netzwerke formieren, die das Thema vorantreiben. Die Standardbildung gliedert sich in zwei Phasen. Zunächst etabliert sich die Dominant Category, also die Kategorie, unter welcher Unternehmen ihre Produkte am Markt positionieren. So kann am Markt neben Blockchain auch noch DLT (Distributed-Ledger-Technologie) als gängige Bezeichnung beobachtet werden.

Der zweite Eckpunkt ist das Dominant Design, d.h. die Kombination von Produkteigenschaften, die sich am Markt gegenüber derjenigen von anderen Produkten durchsetzen kann. Hier herrscht noch große Unsicherheit. Diese dürfte sich aber angesichts des Wettbewerbs um einen Standard zwischen R3 CEV, Hyperledger und anderen Initiativen verringern. Im Vordergrund wird wahrscheinlich eine zugangsbeschränkte Blockchain mit anwendungsspezifischen Standards, z.B. für Wertpapierhandel und KYC (Know Your Customer) stehen. Durch die zu erwartende Existenz einer World of Chains sind Netzwerkeffekte von zentraler Bedeutung und die Interoperabilität zwischen den verschiedenen Blockchains und anderen technologischen Anwendungen dürfte das langfristige Ziel eines Standards sein.

Früh einsteigen – schnell lernen

Aus diesen Rahmenparametern ergibt sich die Einstiegsstrategie als Kombination von Einstiegsparadigma und Einstiegsmodus. Hier sollte jede Bank allerdings für sich schauen, welche Einstiegsstrategie zur eigenen Unternehmensstrategie passt. Zudem sollte sie immer als Teil eines umfassenden Technologiekonzepts betrachtet werden.

Nach unserer Einschätzung lohnt sich für die meisten Banken ein Einstieg in die Blockchain-Technologie schon jetzt. Schon mit relativ geringen Investitionen lässt sich die notwendige Expertise aufbauen und ein Gefühl für attraktive Anwendungsfälle entwickeln. Das hilft als Vorbereitung für den späteren kapitalintensiven Einstieg über geschäftskritische Prozesse.

So kann auch die aktuell noch bestehende technologische und wettbewerbsbezogene Unsicherheit schneller überwunden werden. Durch eine frühe Beschäftigung mit Blockchain können Banken ihre Potenziale weiterentwickeln und durch die Zusammenarbeit mit Fintechs gegenüber den mächtigen digitalen GAFA-Wettbewerbern langfristig bestehen. Zugleich kann das Management der Banken von der Unternehmenskultur der Fintechs einiges lernen und dank mehr Mut bei der Innovationsstrategie die Entwicklungen bei Blockchain vorantreiben.

Fotos: Getty Images / Oko_SwanOmurphy