Digitalisieren kostet. Die Banken in Deutschland digitalisieren viel, somit haben sie auch dementsprechende Ausgaben für die Projekte in ihren Büchern stehen. Gleichzeitig wird den Instituten beim Gegenfinanzieren der Vorhaben jedoch immer mehr Spielraum genommen: keine Aussicht auf ein anziehendes Zinsniveau, Regulierung auf hohem Niveau, und dazu noch ein harter Wettbewerb durch Neobanken und Payment-Dienstleister, die vieles besser und effizienter machen. Kein Wunder, dass sich in der Branche derzeit mal wieder alles um mehr Profitabilität im Bankbetrieb dreht.

Die CDOs in Banken müssen somit das Kunststück fertigbringen, schneller zu digitalisieren und Voraussetzungen für datengetriebene Geschäftsmodelle zu schaffen als das Stammgeschäft wegbricht. Die Finanzierung der Digitalinitiativen aus dem laufenden Geschäft heraus wird immer schwieriger. Anders als Fintechs haben Banken in der Regel keine Business Angels und Venture-Capital-Geber im Rücken. Sie haben stattdessen Aktionäre, die sehr bald eine Digitalisierungsrendite sehen wollen. Und so muss ein Banken-CDO zusammen mit dem CFO immer neue Wege finden, Kosten zu senken, um damit mehr Spielraum für Investitionen zu schaffen.

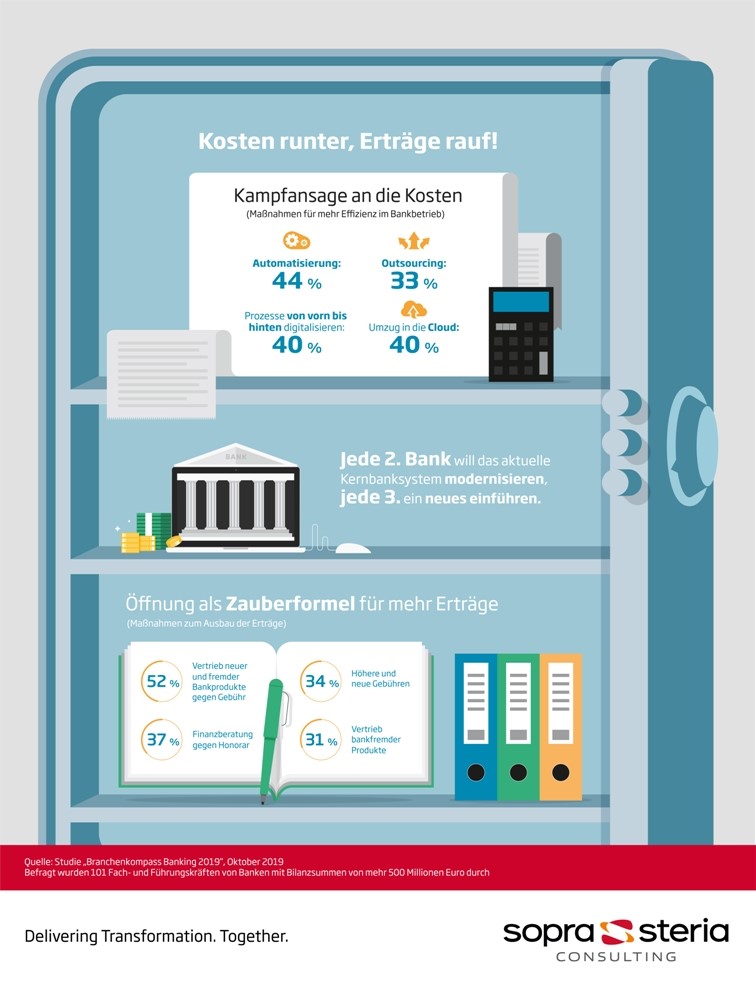

Quelle: Infografik zum Branchenkompass Banking 2019

Die gute Nachricht: Digitalisierung kostet nicht nur, beispielsweise für die Sicherung der Online-Banking-Portale und Smartphone Apps gegen Phishing und Hacker. Sie hilft auch beim Senken der Kosten. Der Umbau der IT-Landschaften zu Cloud-Computing-Architekturen nimmt zum Beispiel Fahrt auf, und bekannte Baustellen wie die Kernbanksystemerneuerung und eine konsequente Industrialisierung des Bankbetriebs bleiben wichtig, zeigt die Befragung für die Studie Branchenkompass Banking 2019. All diese Maßnahmen sind Voraussetzungen dafür, dass sich Digitalinitiativen rechnen.

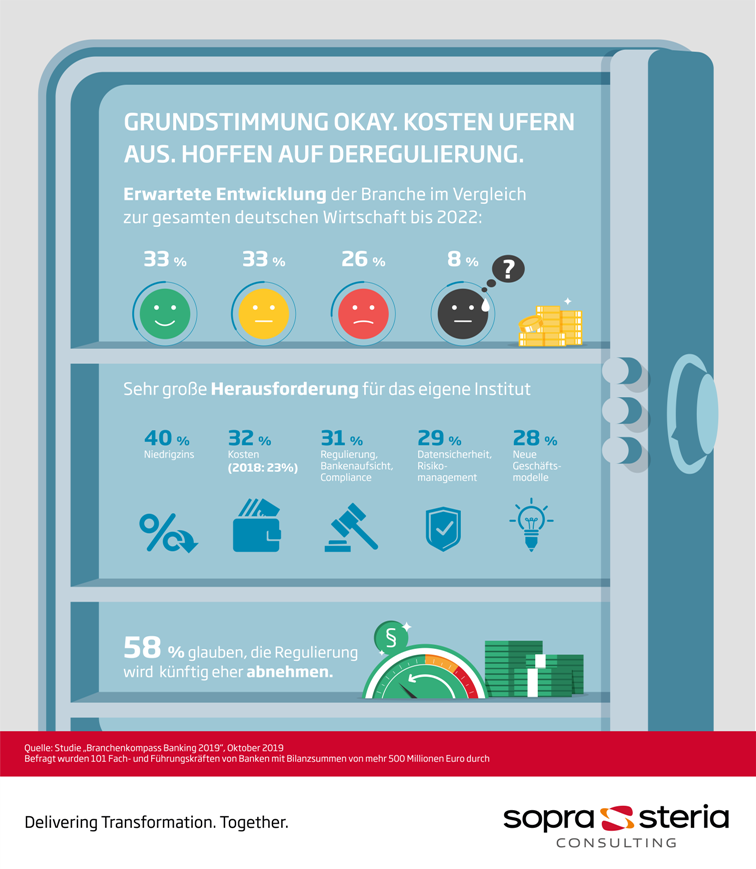

Das wissen auch die Banken. Die Grundstimmung fällt beim Blick auf die kommenden drei Jahre auch nicht so schlecht aus, wie man angesichts der Rahmenbedingungen annehmen möchte. Das liegt teilweise auch daran, dass sich beim Thema Regulierung die Mehrheit der Entscheider sagt, dass der Höhepunkt nun erreicht sein und eine Phase der Deregulierung einsetzen müsste.

Quelle: Infografik zum Branchenkompass Banking 2019

Gleichzeitig sind Banker realistisch genug, um zu wissen, dass Sparen allein kein gutes Geschäftsmodell ist – weder derzeit als Produkt für Kunden noch als Strategie für ein Unternehmen. Da Dauerniedrigzins und Regulierungsvorschriften wie PSD2 und MiFID das Erwirtschaften von Erträgen in vielen ihrer Domänen erschwert bis verbaut, braucht es neue Ansätze. Hier gehen die Strategien auseinander, und das ist auch gut so. Die „multioptionale Bank“ als Geschäftsmodell wird sich kaum ein Institut mehr leisten können. Wir werden deshalb künftig mehr Spezialinstitute wie Lifestyle-Banken und Mittelstandsfinanzierer sehen.

Eine weitere Option ist, die Technologien endlich stärker als Ertrags- und nicht nur als Effizienzmaschinen einzusetzen. Auch hier gehen Banken verschiedene Wege: Um Kunden zu begeistern, soll die digitale Beratung intelligenter werden als die bisherigen Robo-Advice-Angebote für Investmentsfonds. Andere Institute entdecken das Internet der Dinge, um Zahlungen in physische Wertschöpfungsketten zu integrieren und Machine-to-Machine-Zahlungen ermöglichen. Die aktuellen Blockchain-Vorhaben zeigen, dass die Technologie erwachsen wird. Wiederum andere Banken eifern Amazon nach und wollen verstärkt über Provisionen Erträge erzielen, indem sie Fremdprodukte über ihre Online-Banking-Plattformen vertreiben – sowohl Kredite oder Tagesgeld anderer Institute als auch komplett branchenfremde Leistungen.

Schluss mit der Digital-Gießkanne

Für alle Banken gilt: Damit die Investoren und Kunden weiter an die Geschäftsidee Bank glauben, ist es in diesen Zeiten wichtig, sich als Institut die eigenen Digitalisierungsziele klarzumachen und dann konsequent umzusetzen. Symbolhandlungen wie das losgelöste Einführen agiler Methoden ohne Veränderungen der Gesamtorganisation kosten nur Geld. Dieses Fokussieren auf genau die digitalen Vorhaben, die einem kurz- bis mittelfristig auch weiterhelfen in Form zufriedener Kunden und Erträgen, ist eine der zentralen Aufgaben der Banken für die kommenden Jahre.

Der Branchenkompass Banking 2019 zum Bestellen!

Der Branchenkompass Banking 2019 enthält noch mehr Fakten und Einschätzungen zur Bankenbranche in Deutschland und den Strategien und Maßnahmen der Institute. Zudem haben wir vier vertiefende Interviews mit Entscheidern der Finanzbranche geführt, um die konkrete Sicht der Praktiker abzubilden. Die Studie können Sie in unserem Newsroom bestellen.