Die Neugründung komplett digitaler Versicherer kommt in Mode. Das hat Gründe: Die Branche merkt, mit digitalen Trippelschritten kommt sie nicht weiter. Insellösungen bringen in puncto Kundenorientierung und effiziente Prozesse nicht die erhofften Erfolge. Warum also nicht einen zu 100 Prozent digitalen Versicherer neu aufbauen?

75 Prozent der Entscheider sind unzufrieden mit der digitalen Transformation in der Branche – zu komplex sind die historisch gewachsenen Strukturen und technischen Systeme. Mehrspartenversicherer werden durch die Produktvielfalt, komplexen Prozesse und ihre Legacy-IT-Supertanker ausgebremst. Zudem kämpfen digitale Vorkämpfer intern gegen kulturelle Beharrungskräfte. Die Frage, ob eine Digitalisierung von innen heraus gelingen kann, ist somit nachvollziehbar.

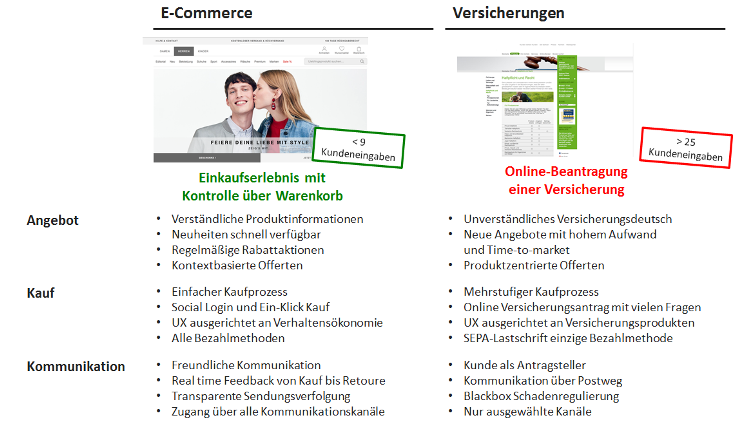

In E-Commerce-Kategorien denken

In der Tat sollten sich etablierte Versicherer im Klaren sein, dass Digitalkosmetik wenig nützt. Nicht selten wählen Unternehmen den Kompromiss. Das Ergebnis ist digitales Stückwerk, wie eine musterhafte Übersicht verdeutlicht.

Quelle: Sopra Steria Consulting

Die Alternative lautet Neustart, entweder als unternehmensweites Transformationsprogramm innerhalb des bestehenden Apparats oder als schlüsselfertiger Neubau auf der grünen Wiese. Die Entscheidung für eine der beiden Optionen hängt davon ab, wie veränderungsfähig Prozesse, Menschen und Technik im bestehenden Unternehmen sind. In jedem Fall ist es wichtig, sich vor Augen zu führen, was eine digitale Versicherung im Ergebnis können sollte. Die Benchmark ist das Onlinekauferlebnis, das Kunden vom Einkaufen im Internet gewohnt sind. Zu diesen radikalen internen Schritten sind bislang wenige Versicherer bereit.

Komplett digitale Versicherer sind im Kommen

Kein Wunder, dass sich alternative Digitalisierungsstrategien und Entwicklungen häufen: Der schlüsselfertige Aufbau einer digitalen Versicherung, wie wir ihn bei einigen Insurtechs wie den Haftpflichthelden schon begleiten durften, zeigt immer wieder, wie viel Aufwand sich sparen lässt. Der Green-Field-Ansatz macht inzwischen Schule: Ottonova, ein digitaler Krankenversicherer und Nexible als reine Digitalmarke der Ergo sind Beispiele aus Deutschland. Der Inkubator FinLeap hat zudem Anfang 2017 als erstes Fintech überhaupt in Deutschland eine Sachversicherungslizenz beantragt. Dazu kommen Run-off-Versicherer wie die Frankfurter Leben, die Versicherungsbestände durch ihre „kompromissfreien“ IT-Plattformen deutlich effizienter managen können.

Die zunehmende Bewegung im Markt deutet darauf hin, dass weitere komplett digitale Versicherer entstehen werden. Da eine Versicherungslizenz an viele Auflagen gekoppelt ist, werden sich Startups wahrscheinlich einen etablierten Partner oder Investor suchen. Der für Versicherer elegantere Weg wird allerdings sein, dass sie selbst zu Gründern komplett digitaler Marken werden. Damit haben sie alle Zügel für einen Neustart in der Hand.

Foto: Getty Images / Zeljko Bozic