Die Digitalisierung macht vor der Versicherungswirtschaft keinen Halt (Digital Insurance). Produkt-, Prozess- und Servicelandschaft, historisch gewachsene IT-Architekturen – alles wird gerade hinterfragt und neu justiert. Alles im Sinne des Kunden und seines geänderten Verhaltens, denn er erwartet, dass Produkte und Dienstleistungen digital sowie immer und überall, sprich mobil, verfügbar sind.

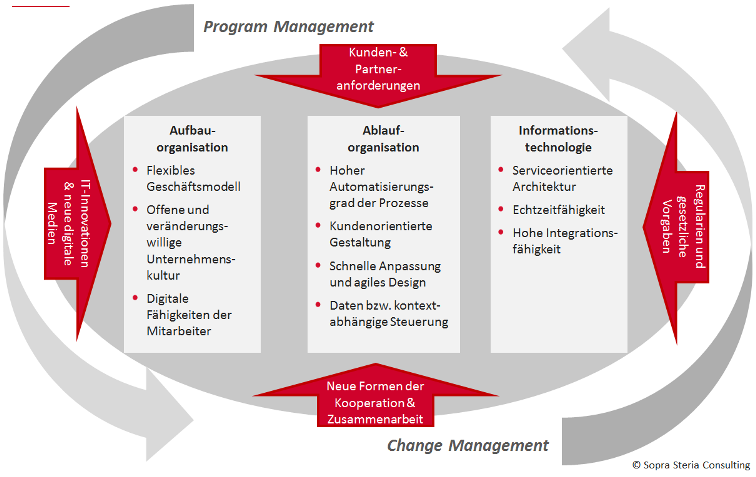

Digitalisierung steht im Grunde genommen für Transformation der Aufbau- und Ablauforganisation sowie der IT. Treiber sind die Anforderungen von Kunden und Partnern. Dazu kommen neue Formen der Kooperation und Zusammenarbeit, IT-Innovationen, neue digitale Medien sowie regulatorische und gesetzliche Vorgaben. Daraus ergibt sich eine Fülle an Handlungsfeldern, die durch zielgerichtetes Program und Change Management gesteuert werden muss:

Moderne Technologien als Treiber der Digitalisierung

Moderne Technologien als Treiber der Digitalisierung

Die Zeiten, in denen IT als reines „Cost Center“ gilt, sind vorbei. Innovation ist heutzutage in vielen Bereichen rein IT-getrieben. Klassische Wasserfallmethoden und die strikte Trennung zwischen Fachbereich und IT weichen agilen Ansätzen. Disruptive Technologien wie das Internet der Dinge oder Big Data müssen hinsichtlich ihres Wertes für die eigene Produkt- und Servicelandschaft untersucht werden, wobei auch neue und veränderte Sicherheitsaspekte zu berücksichtigen sind.

Uber, Facebook, Alibaba und Airbnb haben vorgemacht, wie schnell heutzutage klassische Geschäftsmodelle durch Start-Ups und branchenfremde Digital-Pioniere ohne historisch gewachsene Organisationsstrukturen und IT-Architekturen angegriffen werden können. Daher gilt es, das Potenzial moderner Technologien in Bezug auf die eigenen Zielgruppen und Geschäftsprozesse zu identifizieren und konsequent zu heben.

Digitale Transformation am Beispiel innovativer Gesundheitsdienste

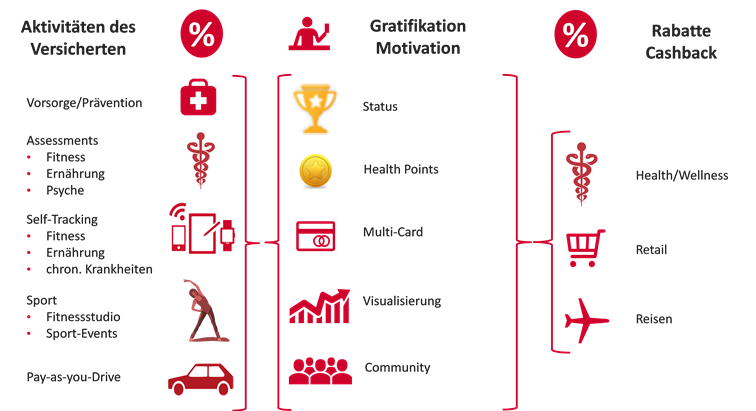

Aktuell gibt es wohl keinen kontroverseren Hype als innovative Gesundheitsdienste im Allgemeinen und „Pay-as-you-live (PAYL)“ im Speziellen. PAYL verzahnt die Technologietrends Wearables, Cloud, Big Data und Analytics. Die Herausforderungen sind immens. Allerdings geht es nicht zwangsläufig um neue Tarifmodelle für Kranken- und Lebensversicherer, wodurch das Grundprinzip des Risikoausgleichs im Kollektiv ad absurdum geführt werden könnte. Richtig gemacht ergeben sich große Chancen für die Versicherungswirtschaft als Teil eines innovativen Ökosystems:

Quelle: Sopra Steria

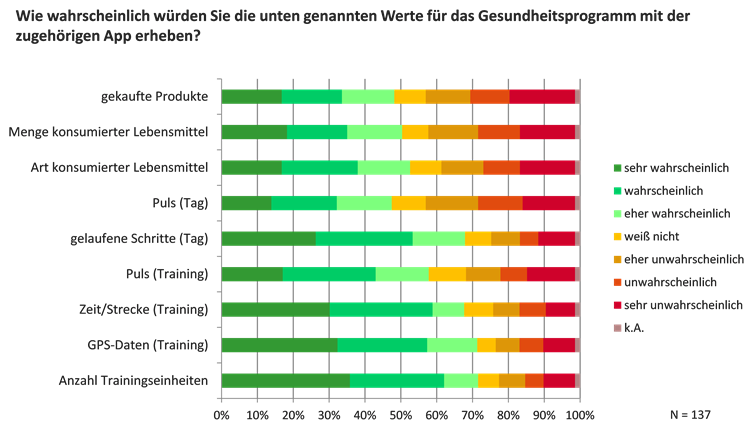

Der Erfolg der in der Grafik dargestellten Angebote steht und fällt mit der Nutzerakzeptanz. Pauschale Aussagen sind dabei nicht zielführend. Entsprechende Analysen müssen feingranularer als bisher erfolgen. Das zeigen auch erste Ergebnisse einer von Sopra Steria unterstützten Pay-as-you-live-Studie. Gelaufene Schritte oder die Anzahl von Trainingseinheiten würden demnach beispielsweise mehr Nutzer bei entsprechender Gratifikation preisgeben als gekaufte Produkte oder konsumierte Lebensmittel.

Quelle: Sopra Steria

Digitale Plattformen werden wichtiger

Neben dem Ökosystemgedanken spielen digitale Plattformen eine wichtige Rolle, um auch mit Hilfe von Partnern neue und innovative Services für die Versicherungswirtschaft zu realisieren. Auf dieser Basis lassen sich dann auch diverse andere digitale Services schaffen, die bisher mit viel Papier und manueller Nacharbeit verbunden waren.

Fakt ist: Digital Insurance, also eine durchgängige digitale und, wo sinnvoll, mobile Servicelandschaft wird zukünftig auch für Versicherungen nicht mehr Kür, sondern Pflicht sein, um im Wettbewerb bestehen und Kundenerwartungen erfüllen zu können.