Sucht man nach einem nutzenstiftenden Einsatz künstlicher Intelligenz für Banken, stößt man in der Regel auf Anwendungen für Kunden, beispielsweise Kredit-Apps und Robo Advisor. Anwendungen, die direkt der Bank helfen, sind deutlich seltener. Das ist nicht nachvollziehbar: Es gibt eine Reihe von Problemen, die seit Jahrzehnten darauf warten, gelöst zu werden, beispielsweise in der Gesamtbanksteuerung. Vielleicht liegt es daran, dass mit der Anschaffung einer KI-Lösung die Arbeit nicht getan ist.

Eine der großen Herausforderungen in der Gesamtbanksteuerung ist die korrekte Bewertung von Bankgeschäften und Zahlungsströmen. Es beispielsweise nicht sicher, dass Kunden ihren Kredit über die gesamte Laufzeit in den vereinbarten monatlichen Tilgungsraten zurückzahlen. Kunden können beispielsweise von einem vertraglich vereinbarten Sondertilgungsrecht Gebrauch machen oder von einer Zahlpause. Ähnliche Wahlrechte (Optionen) gibt es auch bei Sparprodukten, beispielsweise ein Kündigungsrecht.

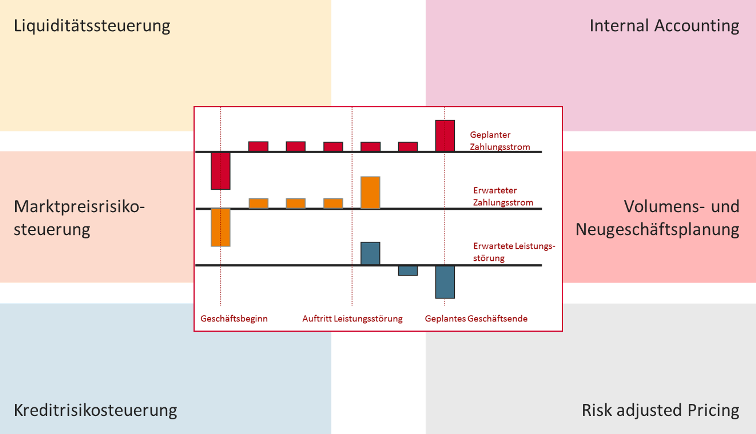

Der erwartete und der tatsächliche Zahlungsstrom sind von elementarer Bedeutung für die Gesamtbanksteuerung.

Neue Lösungen für ein altbekanntes Problem

Banken wollen und müssen aber möglichst genau wissen, zu welchem Zeitpunkt Zahlungen in welcher Höhe fließen. Danach richtet sich beispielsweise die Kalkulation des Preises für Bankgeschäfte sowie die Volumen- und Neugeschäftsplanung einer Bank.

Die möglichst exakte Abbildung dieser so genannten nicht deterministischen Zahlungsströme ist immer noch problematisch für die Institute. Wer tiefer einsteigen möchte: Einen lesenswerten Beitrag, wie Banken mit den vielen Wahlrechten (Optionen) der Kunden im Retail-Geschäft umgehen, wurde bereits 2001 in den Betriebswirtschaftlichen Blättern veröffentlicht. Viel passiert ist seitdem bei dieser elementaren Frage nicht.

Nur kurz so viel zur heute üblichen Praxis: Bei einer herkömmlichen Bewertung von Wahlrechten wie Sondertilgungen werden entweder für (Teil-)Portfolios einer Bank Annahmen zu erwarteten Zahlungen des Kunden getroffen oder die optionale Komponente mittels gängiger Optionspreismodelle bewertet.

Beide Vorgehensweisen haben erhebliche Schwächen. Annahmen zu erwarteten Zahlungen (zum Beispiel zehn Prozent der ursprünglichen Gesamtzusage immer am 30. Juni eines Jahres) sind bestenfalls im Durchschnitt für ein Cluster von Konten passend. Jedes einzelne Geschäft aber wird mit an Sicherheit grenzender Wahrscheinlichkeit falsch bewertet werden, da die Sondertilgungen vermutlich nie exakt in der angenommenen Höhe und nie zu dem angenommenen Zeitpunkt vorgenommen werden.

KI erkennt Muster, wie Kunden sich verhalten

Hier kommt die Digitalisierung und seine neuen Möglichkeiten ins Spiel: Mittels Big-Data-Analyse wird es möglich sein, den Kunden bereits vor einer Geschäftsbeziehung viel besser zu kennen. Bestehende Scoring- und Rating-Verfahren treffen durch die Integration künstlicher Intelligenz valide Aussagen zur Ausfallwahrscheinlichkeit eines Darlehens. Mit Blick auf den Zahlungsstrom eines Geschäftes können bereits im Vorfeld der Kreditvergabe viel genauere Aussagen zur Ausübung von Optionen getroffen werden – nicht für ein Cluster von Geschäften, sondern für ein Einzelgeschäft.

Dass heute nicht alle vorliegenden Informationen genutzt werden, lässt sich schnell veranschaulichen: Eine variable Vergütung wird in der Regel mit dem April-Gehalt ausgezahlt? Dann sollte eine Sondertilgung am wahrscheinlichsten im Mai geleistet werden. Der Kreditnehmer ist Berufsanfänger? Dann wird eine Sondertilgungswahrscheinlichkeit erwartungsgemäß mit dem Gehalt im Zeitablauf steigen. Bei einem Kunden steigen die Soll-Umsätze stärker als die Haben-Umsätze? Dann sinkt die Wahrscheinlichkeit einer Sondertilgung möglicherweise. Und die Wahrscheinlichkeit, bestehende Sparprodukte zu kündigen, steigt.

Mit der Nutzung künstlicher Intelligenz beginnen viele Herausforderungen erst

Diese Zusammenhänge sind heute Vermutungen. Tatsächliche Muster in der Masse an Zahlungsströmen zu finden, ist genau die Aufgabe künstlicher Intelligenz. Banken erhalten so bessere und sehr viel kleinteiligere Aussagen zu nicht vertraglich vereinbarten Zahlungen im Zahlungsstrom. Sobald die Erkenntnisse vorliegen, lassen sie sich in die Gesamtbanksteuerung integrieren: im risikoadjustierten Pricing von Darlehen, in der Nachkalkulation des Bestandsgeschäftes, in der Leistungsstörungserkennung, in der Steuerung von Zinsänderungs- und Kreditrisiken, und und und…!

Aber: Durch den KI-Einsatz entstehen neue operationelle Risiken, die Banken in der Risikoinventur berücksichtigen müssen. Die im Einsatz befindlichen Systeme für die Deckungsbeitragsrechnung und die Planung des betroffenen Kundengeschäftes sind zu prüfen und ggf. anzupassen. Die Prozesse der Leistungsverrechnung zwischen Markt und Treasury sind, sofern erforderlich, zu überarbeiten.

Das zeigt: Mit der Anschaffung intelligenter Technologien ist es nicht getan. Banken sollten KI-Lösungen immer gemeinsam mit den nötigen Prozessen einführen, wenn sie einen Nutzen erzielen wollen. Wenn man das Internet nach den Begriffen „Künstliche Intelligenz“ + „Integration“ oder nach „Künstliche Intelligenz“ + „Prozesse“ durchsucht, findet man allerdings erschütternd wenig. Interessant ist ein Artikel aus der Computerwoche zu dem Zusammenspiel von künstlicher und menschlicher Intelligenz. Hier wird aber im Wesentlichen nur über die Probleme, weniger über mögliche Lösungen gesprochen.

KI hilft nur mit der nötigen menschlichen Intelligenz

Die Bankenaufsicht macht ihrerseits deutlich, dass technologische Anpassungen im Risikomanagement immer auch Folgen für die Abläufe haben: Jede Bank hat mit dem ICAAP einen Prozess einzurichten, der alle Verfahren, Methoden und Prozesse bündelt, mit deren Hilfe gewährleistet wird, dass der Bank genügend Kapital für die Abdeckung ihrer wesentlichen Risiken zur Verfügung stehen. Wird dieser Prozess durch die Integration künstlicher Intelligenz verändert, ist er in seiner Gesamtheit zu untersuchen und zu optimieren.

Das Beispiel Gesamtbanksteuerung zeigt also: Künstliche Intelligenz ist kein Selbstzweck. Entscheidend ist, einen Use Case zu entwickeln, in dem die Technologie nutzenstiftend zum Einsatz kommt. Dies setzt eine sinnvolle technische, fachliche und prozessuale Implementierung voraus. Und dazu wird es bis auf weiteres menschlicher Intelligenz bedürfen.