Blockchain gehört fast schon zum technologischen Establishment. Das merkte jeder, der vergangene Woche die Veranstaltung „Blockchain 2017 & Smart Contracts“ in Berlin besuchte. Alle Teilnehmer wussten, bei Blockchain geht es um ein verteiltes Netz und Transaktionen und nicht um die nächste US-Boygroup. Die Technologie wurde auch nicht mehr als Hype angesehen. Stattdessen wurden Testszenarien und Proofs of Concepts präsentiert.

Banken

Blockchain-Initiativen wie R3 CEV fanden in den letzten Monaten viel Zulauf. Doch der Durchbruch der Blockchain hin zu einem Marktstandard ist bisher noch nicht gelungen und einige Institute verlassen diese Initiativen bereits wieder. Ist es also aktuell noch zu früh für einen Einstieg in die Technologie?

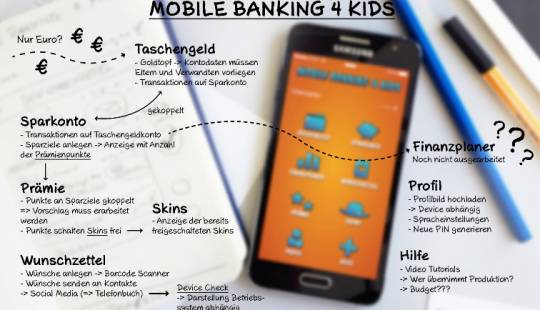

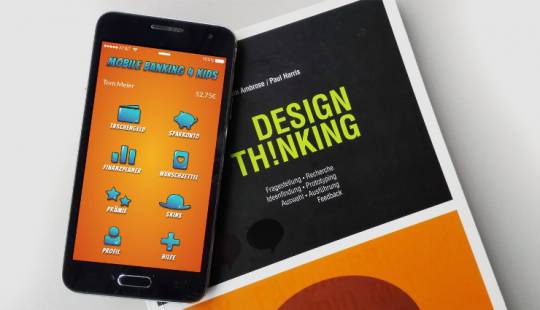

„Design is not just what it looks like and feels like. Design is how it works.” Diesen Satz sagte einst Steve Jobs, und Recht hat er! Wenn die Funktionalität eines Produktes nicht gewährleistet ist, dann nützt das ästhetischste Design nichts. Dann ist es schlichtweg schlechtes Design! Dieser Grundsatz gilt auch für das Entwickeln einer Banking App wie Mobile Banking 4 Kids.

„Man kann Design nicht in die Hand nehmen. Es ist kein Ding. Es ist ein Prozess. Ein System. Eine Denkweise“. Ziemlich genau beschreibt Illustrator und Grafikdesigner Bob Gill so den Designprozess. Und genau diese Aussage sollte jedem klar sein, der an die Konzeption von User Interfaces geht – zum dem Prinzip von Design Thinking. Design ist ein kreativer Prozess und kein Einfall, der einem beim Feierabendbierchen in den Sinn kommt.

Nach zwei Jahren Fintech Start-up wechselte ich als UI/UX-Designerin in eine Management- und Technologieberatung. Ziemlich ungewöhnlich: Zwar sehnte ich mich nach etwas mehr Ruhe und Struktur, doch langweilig sollte es keinesfalls werden. Als dann noch die Wörter Mobile Banking für Kinder und agile Entwicklung fielen, wurde ich extrem neugierig.

Digitalisierung ist dringlich, aber noch nicht ertragreich – dieses Zwischenfazit zieht derzeit so mancher Entscheider in deutschen Banken. Das liegt zu einem großen Teil daran, dass die Institute einfach zu viele Projekte gleichzeitig auf dem Zettel haben. Eine Infografik zur Neuauflage unserer Studie Branchenkompass Banking 2016 zeigt, dass es nicht nur digitale Prüfungen zu meistern gilt.

FinTechs bedrohen und inspirieren Banken gleichermaßen. Die klassischen Spielregeln im Markt sind inzwischen aufgehoben. Obwohl die Angriffsfläche groß ist, gibt es als Reaktion nicht nur das Szenario Bank gegen FinTech, sondern auch Möglichkeiten der Zusammenarbeit. Denn beide Parteien haben ihre Stärken.

Google hat diese Woche mit seinem Event #madebygoogle wieder gezeigt, was es bedeutet, konsequent an Innovationen zu arbeiten und mit exzellenten digitalen Services Mehrwerte zu erzeugen. Von der Couch aus meinen Lieblingsfilm per Sprachbefehl über Google Home auf den eigenen Smart TV streamen, ohne eine Fernbedienung in die Hand nehmen zu müssen: Das ist keine Zukunftsmusik mehr, sondern Realität. Was das mit Banken zu tun haben soll?

Ein Whitepaper des Kollegen David Andrieux von Sopra Banking Software trägt den treffenden Titel „Seducing the Runaway Customer“. Genau darum sollte es den Banken künftig gehen: ihre Kunden zu umgarnen – auch mit digitaler Exzellenz. Denn selbst ohne geplante Preisanhebungen gibt es ein latentes Risiko, dass Bankkunden ihren finanziellen Koffer packen und das Weite suchen.