Wenn Banken Kreditrisiken messen, sind sie mit ihren bestehenden Ansätzen zum Risikomanagement häufig nicht wirklich zufrieden. Die ökonomischen Rechenmodelle lassen sich häufig nur bedingt auf Retail-Portfolios anwenden, oder sie sind so komplex, dass die Ergebnisse nicht nachvollzogen werden können. Banken müssen diesen Umstand nicht klaglos hinnehmen. Ein praktischer Helfer ist die künstliche Intelligenz.

Banken

Banken und Sparkassen digitalisieren ihr Geschäft inzwischen im großen Stil. Auch der Vertrieb hat einen digitalen Anstrich erhalten – vorrangig an der Schnittstelle zum Kunden. Organisation und Abläufe im Hintergrund werden häufig nicht mitmodernisiert. Um das zu ändern, sollte das Vertriebsmanagement als interner Treiber digitaler Innovationen vor digitaler Exzellenz nur so strotzen.

Sucht man nach einem nutzenstiftenden Einsatz künstlicher Intelligenz für Banken, stößt man in der Regel auf Anwendungen für Kunden, beispielsweise Kredit-Apps und Robo Advisor. Anwendungen, die direkt der Bank helfen, sind deutlich seltener. Das ist nicht nachvollziehbar: Es gibt eine Reihe von Problemen, die seit Jahrzehnten darauf warten, gelöst zu werden, beispielsweise in der Gesamtbanksteuerung. Vielleicht liegt es daran, dass mit der Ansch

Banken nutzen Digitalisierung vor allem, um das Kundenerlebnis zu verbessern. Dabei unterschätzen sie das Potenzial im Backoffice. Richtig eingesetzt, eignet sich künstliche Intelligenz (KI) beispielsweise als ideale Verstärkung für den Controller und die Gesamtbanksteuerung – wenn denn der dafür nötige Paradigmenwechsel gelingt.

In sozialen Netzwerken werden ohne Ende Meinungen, Erfahrungen und Gefühle geteilt. Per Sentimentanalyse (Opinion Mining) können Unternehmen messen, wie das Netz fühlt und denkt. Zum Beispiel im Falle vom Anstieg von Bankgebühren. Wie die Analyse in der Theorie funktioniert, haben wir schon vorgestellt. Nun geht es um die praktischen Einsatzmöglichkeiten.

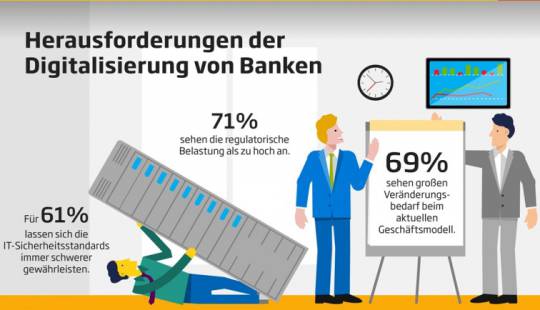

Banken in Deutschland haben den Ruf, beim Thema digitale Exzellenz nicht gerade Vorreiter zu sein. Inzwischen ist die Branche ein paar Schritte weiter. Die Angebotspalette wird digitaler, und Fintechs werden nicht mehr gemieden, sondern zu Partnern erklärt. Eine Infografik zu unserer Studie Branchenkompass Banking 2017 fasst zusammen, wo Banken in puncto Digitalisierung stehen.

1,5 Milliarden investiert zum Beispiel der niederländische Versicherer Aegon in verschiedene Vorhaben über die Kreditplattform Auxmoney. Ziel ist, die Beiträge der Versicherer profitabler anzulegen als es derzeit über klassische Anlageformen möglich ist. Für Banken ist das Modell ebenfalls interessant, indem sie selbst zum Plattformbetreiber werden.

Banken kämpfen derzeit mit den bekannten drei Herausforderungen: Regulierung, Niedrigzins und Fintechs. Die IT und die Digitalisierung des Geschäfts sind in diesem Zusammenhang der entscheidende Erfolgsfaktor. In den Bemühungen der Institute, sich und das Geschäft zu digitalisieren, wirken sie ein stückweit wie die spanische Armada im sechszehnten Jahrhundert im Kampf mit der englischen Flotte. Aus den Parallelen lassen sich Schlüsse ableiten.

Im Rahmen der Studie „Bankberatung der Zukunft“ waren sich bereits 2015 97 Prozent der Bankentscheider einig, dass Mobility zu tiefgreifenden Veränderungen des Banking führen wird. Eher verhalten gaben jedoch nur 25 Prozent der Bankkunden an, die Banking-App auf ihrem Smartphone zu nutzen. Eineinhalb Jahre später hat Mobile Banking die Pole Position übernommen und Online-Banking auf die hinteren Plätze verwiesen.

Wie Blockchain und Distributed Ledger ungefähr funktionieren, wissen immer mehr Unternehmen. Es ist schön zu sehen, wie sich diese nun auf die Entwicklung konkreter Anwendungsfälle fokussieren. Eine Sammlung praktischer Use Cases und Einsatzgebiete abseits von Bitcoin hat die Plattform blockchaingeeks zusammengestellt. Hier sind 5 Beispiele aus den Kategorien Smart Finance, Smart Identity, Smart Property und Smart Government.